住宅ローンと税金

〜払っていくのが難しくなった時の考え方〜

住宅ローンや税金など、固定費として支払っていくべきお金の捻出が難しくなったときは、目を背けずに、家計を見直してください。

初期の段階であれば、痛みの少ない方法で解決できる選択肢も多いはずです。

食費を見直す、保険を見直す、通信費を見直す、etc…。

小さな心がけを積み重ねて大きな成果を生み出せる場合があります。

まずいのは、支払わなくてはいけないお金を延滞してしまったり、慌ててカードローンの借り入れをしてしまうことです。

特に、簡単に借り入れができるからと安易にカードローンで負債を増やしてしまわないよう、くれぐれも注意してください。

住宅ローンも税金も、当然どちらも払って行かなくてはいけない、いわば、固定費です。

ただ、10年以上、最長では35年という長いスパンで予定を立てる住宅ローンの返済期間には、予期しない出来事が起こることは珍しくありません。

逆に、何事もなく住宅ローンの返済期間を終えられるケースの方が稀だと言えるかもしれません。

病気、リストラ、離別、倒産、その他、予想外の出費、想定外の収入減少の可能性はいくらでも考えられます。

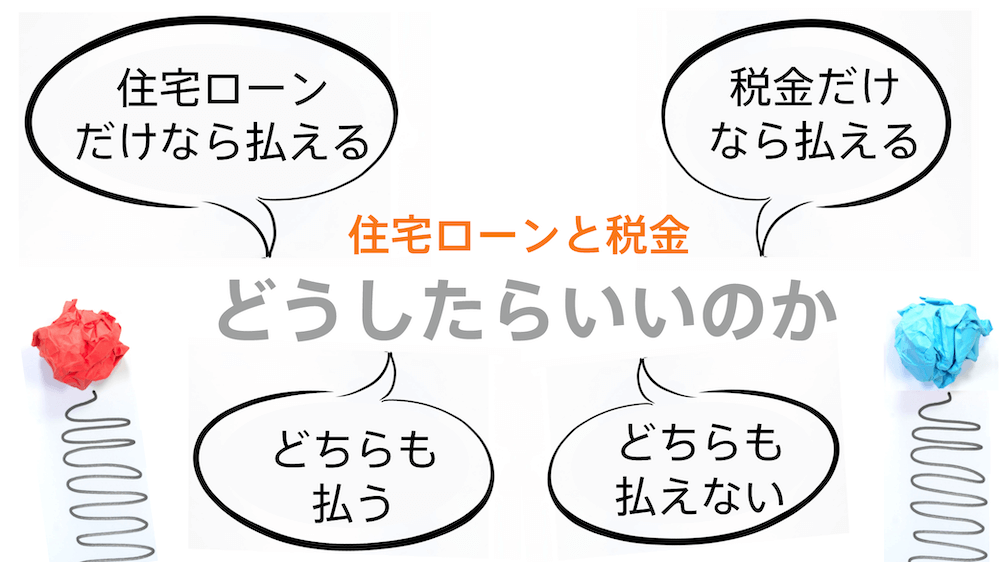

家計のバランスが崩れ、税金と住宅ローンの両方を支払っていくことが難しくなったとき、どのような選択をしたらいいのか。

このページでは、住宅ローンの支払いが難しいときにできる対応策、税金の支払いが難しいときにできる対応策、そして、実際にどう行動すべきかについてまとめました。

住宅ローンと税金が払えない:

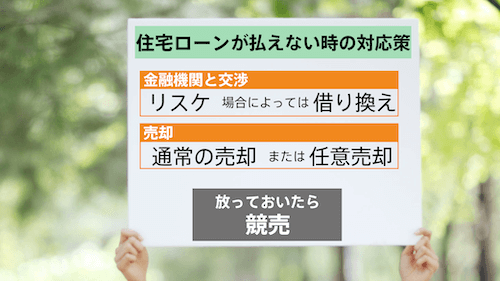

住宅ローンが払えないときにできること

住宅ローンのリスケジュール

住宅ローンが払えなくなった時、まずは金融機関に連絡してください。何もしないで督促状を待つよりも、どうすればいいのかを金融機関の担当者、もしくは外部の専門家と共有することが大切です。

住宅ローンでは、リスケジュールという返済条件の変更交渉ができるかもしれません。

金融機関によって変更できる条件は若干異なりますが、借入期間を延長して月々の支払額を減らす、一定期間は利息だけの返済にする、等の相談ができる場合があります。

住宅ローンのリスケジュールについては下記ページで紹介していますのでご参照ください。

住宅ローンのリスケジュールとは

借り換えという選択肢がある場合も

状況によっては、住宅ローンを借り換えることで支払い総額や月々の返済額を減らせる場合もあります。

ただ、住宅ローンの借り換えで有益になるのは一般的に「住宅ローン残高が1,000万円以上」「家計の健全性が求めがられること」の方だと言われているためご自身の状況がどうなのかを専門家と相談することが得策であり、また、住宅ローンの借り換えをするためには審査に通る必要もあるため、借り換えという解決策を選択できる方は限られています。

新型コロナウイルス感染症の影響による特例

2020年9月現在、新型コロナウイルス感染症の影響を受けて住宅ローンの返済に頭を抱えていらっしゃる方が増えています。

特別な事態を受けて、各金融機関で平時とは別の相談窓口も設置されているためご確認ください。

その他、各金融機関でも窓口を設けて住宅ローンの返済条件について相談ができるようになっています。

お借り入れされている金融機関の情報も個別にご確認ください。

住宅の売却

住宅ローンの支払いが難しく売却を考えた時、売却価格が住宅ローンの残りを上回る場合には問題ありませんが、そうでない場合、つまり、不動産を売却しても住宅ローンの残債を支払えない場合には、通常の売却はできません。

住宅ローンの残債が売却価格を超える場合に売却するためには、任意売却という仕組みを選択することになります。

任意売却の仕組みやメリット・デメリットについては他のページでもご紹介しているので、併せてご参照ください。

参考:任意売却後の残債に不安を感じたら任意売却のメリット・デメリット

ここで、

「売却は、極端」

「せっかく手に入れたマイホームを手放すことなんてできない」

そう考えられるかもしれません。

しかし落ち着いてこれからの生活をイメージしたときに何が大切かを考えてください。

家計を切り詰めて毎月の支出を気にしながら生活していくことになるのか、

あるいは、

マイホームを手放すことで家計の余裕を取り戻せるようになるのか。

ご家庭により状況も異なりますが、収支のバランスが崩れて何かを選択しなくてはいけなくなっている状況では、『家族で大切にしたい暮らしの状態』をじっくり考えることが大切だと思います。

補足ですが、当然、マイホームを手放すことは、住宅ローンだけでなく税金(固定資産税)の支払いもなくなります。

リースバックで住み続けることができる可能性もあります

住宅を売却して買主に家賃を払うことで、売却した後もそれまでの住宅に住み続けることができる方法をリースバックと呼びます。

リースバックにはメリットとデメリット、また、買主を見つけなくてはいけないという高いハードルがあるため、常に成功するとは限りません。

リースバックの成功事例やご自身の場合リースバックが可能かどうかをお知りになりたい場合には、お気軽にご相談ください。

住宅ローンと税金が払えない:

住宅ローンを滞納して放っておいた場合

住宅ローンの支払いを滞り、督促状がきても対応しない状況を続けると、強制的に競売手続きに入ります。

競売の特殊性については他のページでも取り上げているので、ご参照ください。

参考:競売と任意売却

競売は裁判所の入札による売却です。

通常の市場価格よりも安値で売却することになる、また、

引越し時期の相談ができない、その他、不動産売却後に新しい生活をスタートさせるためにはデメリットも多い売却手法になります。

例えば、

競売でマイホームを売却した後も住宅ローンの残債は支払わなくてはならないため、安値での売却はその後の生活に大きな負担を残すことになります。

ただ残債については、自己破産を選択すると他の債務と併せて住宅ローン残債の支払い義務も免れます。

住宅ローンと税金が払えない:

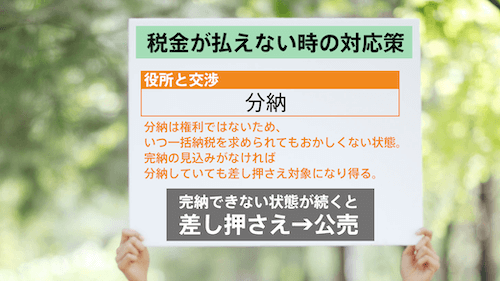

税金が払えないときにできること

行政の管轄だからと安心されている方もいらっしゃるのですが、税金の滞納を甘く考えてしまうと後から大変な事態になってしまいます。

税金には高い延滞税が課せられること、税金滞納は非免責債権であることが主な理由です。税金については他のページでも説明させていただいているので、ご参照ください。

参考: 税金と任意売却について

税金が払えないときも、住宅ローンと同様、まずいのは「何もしない」「他の借り入れから補う」といった行動です。

その場しのぎになってしまう行動はぐっと堪えて、不安が大きいからこそできるだけ早い段階で役所や専門家へ相談してください。

税金の分納を相談する

国税(所得税、法人税、相続税など)、地方税(住民税、事業税、固定資産税)に関わらず、税金を所定の期日までに納めなかった場合、督促状が届きます。

督促があっても連絡を取らない、呼び出しがあっても出向かない、分納の約束をしても守らない、こうした行動をとると差押さえとなってしまうので、まずは誠意を持って対応してください。

分納だけでは安心しきれない

税金差し押さえについて

「役所の担当者と分納の話し合いができているから大丈夫」

そう考える方は少なくないのですが、役所の方針は期の変わるタイミング、また、担当者が変わることで大きく変更されてしまうこともあるため注意が必要です。

背景には、法律があります。

国税徴収法第四十七条には、下記のような記載があるのです。

つまり、督促状が発せられてから十日までの間に完納しないならば財産が差し押さえられるという内容です。

実際には、そんなことはほとんどありません。

ただ、分納というのは権利ではないため、少しずつでも分納していたら、また、担当者に相談している段階だったら差し押さえられないと考えることも、正しくありません。

税金を分納している状態、延滞税がたまっている状態は、いつ財産が差し押さえられても反論ができない不安定な状況であることを理解してください。

税金を滞納している場合にはできるだけ早く完納することが先決になるということです。

税金を分納する際に気をつけること:

税金が全額払えないため分納すること、支払う意思を持って対応することはもちろん重要なのですが、盲目的に分納するのではなく、本当に今の状態で完納できるのかどうかもご自身で見極めてください。

税金には高い延滞税が課せられており、知らない間に払いきれないような額になっていることは珍しくありません。

やみくもに分納することで時間稼ぎはできるかもしれませんが、その結果、税金(元税と延滞税)が膨れ上がってしまうこともあります。

- 毎月いくらまで税金に充てられるのか

- その支払い方で(延滞税がある場合にはそれも含めて)完納することができるのか

- 延滞税がある場合にはいつ完納の見込みが立つのか

税金の支払いが難しくなった場合には、これらの状況を整理してください。

もしもその時の家計の状況で税金が払えないのであれば、住宅ローン・自動車ローン・保険など固定費を見直すために財産の売却も検討する必要があるかと思います。

税金の支払いについて

未納税金の支払い義務は、自己破産をしても免責されず、また、亡くなった後にも相続されます。税金は必ず支払わなければいけないという前提を常に意識して家計のバランスを考えるよう意識してください。

新型コロナウイルス感染症特別対応

新型コロナウイルス感染症による影響を受けて税金の支払いが困難になっている方に対して、行政から特別措置が取られています。

従来の納税猶予制度より優遇されている「徴収猶予の特例制度」が利用可能なため、2020年9月現在税金問題を抱えていらっしゃる場合にはご自身が当てはまるかどうかご確認ください。

参考:国税庁ホームページ

「新型コロナウイルス感染症の影響により納税が困難な方へ 」

その他、地方税については各自治体からも情報が発信されています。お住まいの地域についてご確認ください。

住宅ローンと税金が払えない:

税金を滞納して放っておいた場合

税金が払えずに滞納したまま放っておくと、財産の差し押さえ、その後、公売へと進みます。

公売は競売と同様に入札で売却される方法で、インターネットで検索することでどなたでも参加できる制度です。

公売物件ということで、正規の市場価格よりも安値で売られることになります。

実際には、差し押さえられた住宅の100%が公売にかけられるわけではありません。

しかし、(差し押さえ通知が届いても何も起こらない)、と、安心してしまうことには注意が必要です。

差し押さえられているということはいつ公売されるかわからない不安定な状況であることを認識し、対応に動いていく必要があります。

差し押さえられた住宅の任意売却は成功率が下がります

差し押さえが入ることの大きな痛手の1つですが、差し押さえられた財産は当然ご自身の意思で売却することができません。

当然、税金滞納による差し押さえ登記がなされてしまった物件は、原則、所有者の方の意思で売却することができません。

そのため任意売却をしたい場合には差し押さえ投棄を外してもらわなくてはいけないのですが、これは、滞納している税金額や管轄する地域により方針が異なるため、どうなるかわかりません。

公売では売却したお金はまずは未納税金に充てられますが、任意売却では住宅ローンが優先されるため、役所の許可が下りない可能性があるからです。

また、任意売却は、関係者が増えるほど成功率が下がります。

住宅ローンの滞納による任意売却では金融機関との話し合いで進められたことが、税金の滞納も絡んでくると金融機関、役所、と、調整しなくてはいけない関係者が増えてしまうため、例え任意売却の許可が下りたとしても、成功率は下がります。

成功率は下がりますが、成功事例もあります。 とにかく早い段階で動くことが重要ですので、もしもご自身がこの状況に当てはまる、という場合には、躊躇せずすぐにご相談ください。

公売で住宅が売却されると、まずは税金に充てられる

上で少し触れましたが、住宅ローンが残っている物件であっても、公売では売却したお金がまずは未納税金に充てられます。

もちろん、売却額で未納税金をカバーしきれない場合には残りの支払いも続けなくてはいけません。そして、住宅ローンの残債については、別途支払っていかなくてはならなくなるわけです。

ここで考えていただきたいのが、早い段階で家計バランスが崩れていることを直視し、住宅を売却して税金の支払いを滞りなく済ませておけば、未納税金や住宅ローン残債の支払いに頭を悩ませる必要がなかったかもしれないということです。

繰り返しになりますが、税金については、完納できる見込みがあるのかを早い段階で見極めてください。

『無理があったら早い段階で修正する』

その姿勢で臨めば新しい生活も軽やかな気持ちでスタートさせることができるのではないかと思います。

まとめ

住宅ローンが払えない場合の対応策、税金が払えない場合の対応策をまとめました。

どちらも延滞はできませんが、支払猶予の相談をするのであれば、支払い総額の増額が低い方がいいですよね。

税金の高い延滞税を考えると、多くの場合は税金よりも住宅ローンの方で支払猶予の相談を進めた方がいいかと思います。

税金が非免責債権であることも、税金の支払いを延滞すべきでない理由の1つになります。

ただ、根本的な問題として、税金や住宅ローンの支払いに困っている状態でありそれが長期間続きそうならば、生活を見直す、もしくは、何かを手放すことを真剣に考えるべきです。

名古屋住宅ローン相談室では、不動産の売却だけではなく生活を見直すこともお手伝いさせていただいています。 また事業をされているご相談者様に対しては、長年事業コンサルに携わってきている代表の高瀬が事業経営の改善にもお手伝いさせていただきます。