税金を滞納するリスクと

任意売却を検討すべき状況

税金は、侮れません。

頻繁に送られてくる納税の督促状を前に

心身のバランスを崩してしまったご相談者様もいらっしゃいます。

税金、例えば住民税なんかは、前年度の所得に応じていきなりドンッとまとまったお金を請求されることもあるので、そのまま対処できずに困ってしまう方もいらっしゃるかと思いますが、

何もしないでお一人で抱え込んでいる状態があらゆる意味で一番危険です。

どんな状況でも、選択肢は用意されているものです。

税金の支払いに困ったら、

専門家に相談しながら選択肢を把握し、ご自身の意思で選択・決断を行ってください。

不動産を所有されている場合には弊社でご相談を承ることができます。

『健やかに』『前向きに』これからの人生を歩まれるための道を、一緒に考えていきましょう。

「払っても払っても減らない税金に対応していたら、住宅ローンを払うお金がなくなってしまった」

「住宅ローンは払っていたのに、未納税金のために家を差し押さえられてしまった」

こうした事例は、決して珍しいものではありません。

住民税、固定資産税、健康保険税などの税金は、滞納したあと放っておくとペナルティとしての延滞税が課せられ、どんどんどんどん膨れ上がります。

想像以上に膨れ上がり、気がつけば対処できない額になってしまうことがあります。

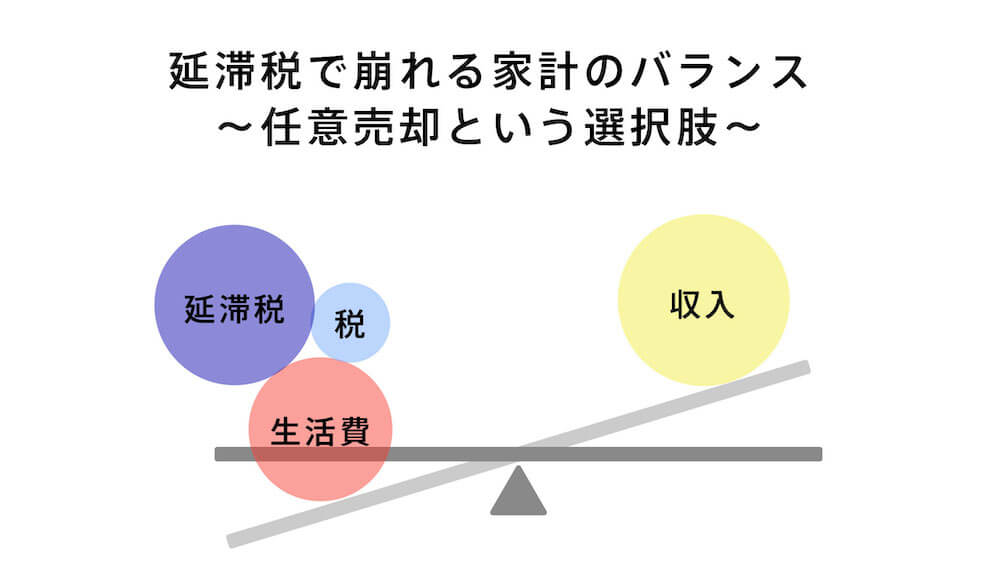

延滞した税金への対応として重要なことは、落ち着いて、収支のバランスを見つめ直すことです。

本税と延滞税、生活に要するお金、これらの支出と、現時点での収入のバランスを一定以上のスパンで計算し直さなくてはいけません。

- 完納の見込みが立たないのにその場しのぎで税金の分納をする

- 督促されている税金を無視し続ける

こうした行動は、問題を先延ばしにするだけでなく事態を悪化させてしまいます。

このページでは、税金の支払いについて、また、延滞した税金へ対処する方法の一つに任意売却をご提案する理由について解説します。

税金支払いへの考え方:

税金を払わなくてもいい方法はありません

税金の種類

税金には、住民税、固定資産税、相続税、自動車税、健康保険税などいく種類もあります。 会社にお勤めされている方は住民税や健康保険税などの税金はお給料から天引きされているためあまり意識することがないかもしれません。

税金に共通する考え方:

税金は国や地方自治体が管轄しているため、(放っておいても強引なことはしないのではないか)という誤った認識の方が少なくないのですが、納税は決して後回しにしないでください。 税金を滞納して放っておくことは、給与の差し押さえや所有する不動産の差し押さえを招いてしまいます。

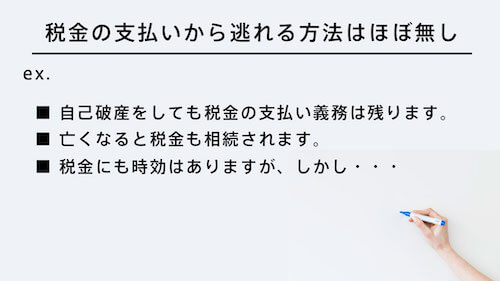

自己破産しても税金の支払い義務は残ります

自己破産をしても、滞納税金の支払い義務は残ります。

金融機関などから借り入れたお金は、自己破産という手段で返済義務を免れる方法が用意されていますが、税金にはそれがありません。

たとえ自己破産をしても滞納した税金の支払い義務は残る。

この事実を前提として行動することが肝要です。

使えるお金が限られている中で、

住宅ローンに回すか、それとも税金の支払いに回すか・・・。

考えた末に「税金よりも住む場所の確保が大切だ」と住宅ローンを優先する方は少なくないのですが、この選択が後々問題となってしまいます。

税金を滞納することで給与や不動産が差し押さえられる、また、自己破産をしても滞納した税金の支払い義務は残るという、税金特有の厳しい措置があるからです。

主体的に家計の見直しをできる時間は限られている:

もちろんそれぞれのご家庭で背景や事情は異なるため絶対的な正解はありませんが、税金が払えないほど家計の収支バランスが崩れているのであれば、

・不動産など所有している財産を手放して家計を立て直す

・まずは税金を支払う

これらを優先することが得策だと言えます。

差し押さえが入ってからでは不動産の売買に制限がかかってしまい任意売却を含めた主体的な売却ができなくなる、また、給与の差し押さえを受けることで職場にいづらくなり退職してしまう、など、状況が悪化してからでは選択肢が狭まってしまいます。

亡くなっても税金は相続されます

税金は、自己破産しても支払い義務が残るだけではなく、亡くなっても相続されます。そのため、ご両親が残された不動産などの財産を相続すると、滞納した固定資産税や健康保険税の対応に追われることになる、という事態が実際に起こります。

ご親族のことを考えても、税金の支払いは決して軽視できず、優先順位を高くするべき問題です。

税金にも時効はあります。しかし…

税金の納付にも時効はあります。ただ、

税金は5年の時効があるものの、時効が来る前に差し押さえ等により時効が停止されることが一般的です。

税金の督促状を無視し続けることで時効を待つことはできません。

繰り返しになりますが、課せられた税金は、払わなくてはいけないという原則があります。

税金の支払いについて:

延滞税とは

国税庁のホームページでは、延滞税がかかる場合について下記のように記載されています。

- 申告などで確定した税額を法定納期限までに完納しないとき。

- 期限後申告書又は修正申告書を提出した場合で、納付しなければならない税額があるとき。

- 更正又は決定の処分を受けた場合で、納付しなければならない税額があるとき。

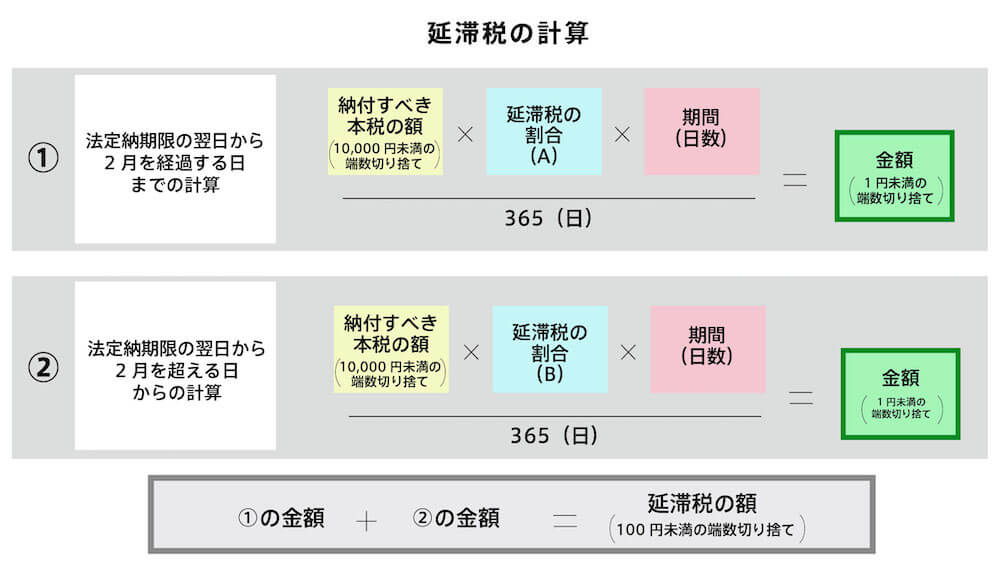

延滞税は、税金を滞納した場合に、法定納期限の翌日から納付する日までの日数に応じて納付しなければならない税金です。

税金が減らないのはなぜ?

税金を分割納付しても減らない大きな原因は、延滞税でしょう。

原則、延滞税の税率は年14.6%(納付期限から2ヶ月以内は年7.3%)と言われています( 国税通則法60条第2項)。

ただしこれは原則であり、実際に適用される税率は表の通りもっと低く設定されています。

| 年度 | 納付期限から2ヶ月以内 | 納付期限から2ヶ月を経過後 |

|---|---|---|

| 平成31年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

| 平成30年1月1日~平成30年12月31日 | 年2.6% | 年8.9% |

| 平成29年1月1日~平成29年12月31日年 | 年2.7% | 年9.0% |

| 平成28年1月1日~平成28年12月31日 | 年2.8% | 年9.1% |

| 平成27年1月1日~平成27年12月31日 | 年2.8% | 年9.1% |

| 平成26年1月1日~平成26年12月31日 | 年2.9% | 年9.2% |

税金を延滞した際の延滞税の税率は下記のように特例基準割合を使った特殊な方法で決まっているため、原則とは異なり、また、毎年のように税率が変わります。

- 期限から2ヶ月まで・・・年7.3%と「特例基準割合+1%」のいずれか低い方。

- 期限から2ヶ月以降・・・年14.6%と「特例基準割合+7.3%」のいずれか低い方

延滞税の計算方法は図の通りです。

具体的な計算例

延滞した税金の計算例です。

たとえば年間80万円の税金を平成31年1月から2年間滞納した場合

1年目の延滞税:

(80万円×2.6%×60日)÷365+(80万円×8.9%×305日)÷365=62,914

1年目分に関する2年目時の加算:

(80万円×8.9%×365日)÷365=71,200

2年目の延滞税:

(80万円×2.6%×60日)÷365+(80万円×8.9%×305日)÷365=62,914

合計して197,028円が延滞税となります。

これに、元の税金である80万円×2年分を足すと1,797,028円が2年間税金を滞納した後に納めなくてはいけない額となります。

家計の収入と支出のバランスを直視し、完納できるのかどうかを見極めなくてはいけません。

税金の支払いについて:

〜分納するかどうかはよく考えてください〜

繰り返しになりますが、税金を延滞した際のペナルティには高い税率が課せられます。

目を背けたくなるお気持ちをグッとこらえて、税金の総額を見つめてください。

元税にプラスして発生する延滞税を考慮しても完納できる見込みがあるのかどうか。

税金を延滞しているときに分納するかどうかの分かれ道はここにあります。

完納できる見込みがない場合、所有する財産があればそれを売却してまずは税金を一括返済することが良策ではないでしょうか。

完納の見込みがないにも関わらず分納をすることは、問題を先延ばしにするだけではなく、延滞税が課されて支払わなくてはいけない税額が増える点、また、給与や財産の差し押さえをされるリスクを抱える点で、問題を大きくしてしまう危険性があります。

任意売却と税金:

支払いの優先順位や財産の売却(任意売却を含む)について

「国や行政の管轄だから、深刻にならなくてもいいだろう」

「住宅ローン(あるいは、車のローンやカードローンなど)を支払う方が先決だ」

そう考える方は少なくありません。

しかし実際には、税金の滞納は給与や財産が差し押さえられることにつながる、とても深刻な問題です。

差し押さえ登記がなされた後には任意売却の成功率も下がってしまい、市場価格に近い金額で不動産を売却して税金の支払いや生活の立て直しのために資金をつくることも難しくなってしまう可能性があります。

ここからは、滞納した税金への対応として、任意売却が有効な手段になる理由についてお話させていただきます。

任意売却と税金:

給与や不動産が差し押さえられ、任意売却をしたくてもできない状況になることもあります

税金を滞納すると、給与や不動産が差し押さえられます。これが、早い段階での任意売却(任意売却後の税金一括返済と生活の立て直し)を推奨する理由です。

給与が差し押さえられると・・・

給与が差し押さえられれば、当然、収入がなくなり住宅ローンも払えなくなります。

そうなると、売却もしくは任意売却という選択肢が検討されるのではないでしょうか。

しかし、その状態から任意売却をすると、生活費の確保と任意売却の手続きを同時進行で考えなくてはならないという苦しい状況になってしまいます。

さらに、給与が差し押さえられたことから状況が社内に漏れてしまい、会社にいづらくなってしまい、退社されるケースも伺います。

そうなってしまっては、職探し、任意売却、新たな住居探しなど、問題を山積みにした状態で行動しなくてはいけません。

完納の見込みが立たないのであれば、できるだけ早い段階で現実と向き合い、家計の収支バランスを正常化するよう動き出すべきです。

不動産を所有されている場合にはその売却、ローンが残っていて残債が売却額よりも多いならば任意売却という手段を選び、少しでも時間や気持ちに余裕を持って動くことが、より望む形での生活の再スタートにつながるのではないでしょうか。

不動産が差し押さえられると・・・

少し話が戻りますが、不動産が差し押さえられると、その後、役所主導による公売という手続きが取られます(※)。公売は、競売と同じように任意売却よりもやすい価格で売却されます。

自治体により異なるため絶対とは言えませんが、役所の担当者との話し合い次第では、不動産差し押さえ状態であっても任意売却が可能な場合もありますが、ただ、任意売却の成功率は差し押さえ登記が着く前よりも下がります。

(税金の支払いが難しいかもしれない・・・)という段階で専門家へ相談すれば、任意売却にしろ、その他の方法にしろ、成功率は高まることをよくご理解ください。

状況が早ければ早いほど、ご相談者様のご意志によって選べる選択肢は多く残ります。

税金の滞納、任意売却をはじめとする所有財産の見直しは、特別なことではありません。事態が悪化する前にできるだけ早く専門家へ相談されることを推奨します。

任意売却と税金:

住宅ローンを遅れずに払っていても、税金を滞納したことで住宅ローンの一括返済を求められることがある

「住宅ローンの返済だけ遅れていなければ大丈夫」

そう考えている方は少なくないのですが、実は、違います。

住宅ローンの返済をきちんとしていても、税金滞納の差し押さえがつくと、残りの住宅ローンの返済を一括で求められる可能性が出てしまします。

なぜなのか。

住宅ローンの借入をされる際の契約書類に、金銭消費貸借契約書という書類が含まれており、

この中の、『期日前の一括返済』という項目に、事情がある場合にはローン終了の期日前であっても一括で返済を求めますという内容が記されているからです。

どのような場合に一括返済が求められるかというと、例えば破産宣告をした場合、著しく信用が悪化した場合、などです。ここに、税金滞納による差し押さえも当てはまります。

実際には、税金を滞納したことで差し押さえがついてもすぐに何かことが起こるわけではありません。そのため安心してしまう方もいらっしゃいますが、差し押さえがついた状態はとても危うい状態だということを認識してください。

また、時々、「銀行の担当者さんには知られているけれど、住宅ローンさえ払ってくれればいいと言ってくれている」とおっしゃる方もいらっしゃいますが、それもまた危うい状況といえます。

銀行の方針は、担当者の変更やその他の事情でころっと変わることがあるからです。

住宅ローンの一括返済を求められた後

住宅ローンの一括返済を求められた後の選択肢は、求められた通り一括で全額支払うか、もしくは、任意売却の調整に入ることでしょう。

税金を滞納している状況下では任意売却を選ばれる可能性が高いかと思いますが、ここで、任意売却は関係者が増えることで成功の確率が下がるという問題があります。

早期の任意売却であれば住宅ローンの債権者との話し合いで進められたところを、税金滞納による差し押さえもついた状況では役所との調整も必要となり、不動産の売却価格や条件などが制限され、任意売却の成功率は下がります。

さらに悪いことに、任意売却の成功率が下がるどころか、そもそも任意売却を認めてもらえないケースも珍しくはありません。

役所からの差し押さえ解除を認められず、そもそも任意売却の機会を与えられなければ、住宅ローンの一括返済を求められている以上競売手続きへと進みます。

住宅ローンを遅れずに払っていても、税金を滞納して差し押さえがついたことで、住宅ローンの一括返済を求められる上に任意売却もできず、競売となることもあるのです。

補足:任意売却をした売却代金と税金の支払いについて

任意売却をした後の売却代金が住宅ローンの支払いに充当されるのか、税金の支払いに充てられるのかは、ケースバイケースです。

滞納した税金の種類、不動産の抵当権、関係者との交渉など、いくつかの要因で異なります。

もしも、ご自身の場合どうなるかを知りたいという場合には、お気軽にお問い合わせください。

もちろん、任意売却をした方がいいかどうかというご質問からでも構いません。

税金を滞納すると高い税率の延滞税が課せられます。税金を完納できる見込みが立たないのであれば、早い段階で家計の見直しを行い、所有する財産の売却を検討すべきです。

ローンの残る不動産を所有していて、残債が売却価格よりも上回る場合には任意売却という手段が使えます。

任意売却は住宅ローンにお困りの方が選択する手段ですが、もちろん、税金滞納による差し押さえ、そこから派生する、住宅ローン一括返済の申出にも有効です。

税金を完納できるかどうかの判断は、専門家からのアドバイスをもらうといいのではないかと思います。滞納している額や延滞税が多ければなおさらです。

家計の収支を見直して、不安のない生活をスタートさせてください。