任意売却の準備は早いほうがいい

〜理由の一つ、遅延損害金について〜

名古屋住宅ローン相談室のサイトでは、度々、

「任意売却の準備は早ければ早いほどいい」

とお伝えしています。

理由はいくつかあるのですが、このページでは遅延損害金を取り上げてご説明しています。

任意売却の仕組みは複雑なので、ご相談者様が流れの全てを把握する必要はないかと思います。ただ、判断基準を持つために知っておいた方がいいポイントはあり、遅延損害金はまさにその1つです。特にある時期を過ぎるととても大きなインパクトを持ちます。

遅延損害金について任意売却の流れにと併せてご説明しながら、なぜ任意売却を準備するのは早い方がいいのかを遅延損害金を切り口に解説します。

任意売却は安心して生活できる環境をつくるための手段です。

大切なのは、お金の心配なく毎日楽しく暮らせるようにすること。

軽やかな再スタートを切るために遅延損害金について理解を深め、行動してください。

任意売却の流れと遅延損害金

任意売却の流れを確認しながら、

・遅延損害金がいつ・どこに掛かってくるのか、

・任意売却の段取りとどう関わってくるのか

をまとめます。

住宅ローンを滞納するまでに至る背景や住宅への想い、そして、再スタートの展望はご相談者様お1人おひとり異なりますが、

『住宅ローンを滞納すると遅延損害金が発生すること』、

『住宅を売却する・しないに関わらず住宅ローン問題が決着するまで遅延損害金が発生し続けること』

はみなさん共通です。

早めに決断・行動できるよう、どのような状態になるのかを知っておくことは重要です。

遅延損害金とは:

遅延損害金は、借りているお金の返済を滞納してしまった場合に課せられるペナルティです。遅延損害金は債務不履行に対する損害金であるため、通常よりも高い利率が掛かります。借入先の金融機関により異なりますが、住宅ローンにおける一般的な遅延損害金の利率は年利14.6%です。

実際の金利については、借入をした際の契約書に明記されていますのでご確認ください。

任意売却の流れについてのおさらい

任意売却の流れ①:

住宅ローンの滞納

住宅ローンを滞納するきっかけには、突然大きなお金がなくなり住宅ローンが払えなくなるケースもありますが、 多くの場合で、最初は、『うっかり』という状態です。

収入の減少もしくは支出の増加で少しずつ預金残高が減り、残高不足になってしまう。

はじめのうちは遅延してもすぐに振り込めていたものが、だんだん払えなくなり、状況の打開ができなければ滞納につながっていきます。

任意売却の流れ②:

期限の利益の喪失

住宅ローンの滞納が3〜6ヶ月ほど続くと、住宅ローンを貸している金融機関から期限の利益を喪失するという趣旨の通知が届きます。

期限の利益の喪失とは分割払いの権利を失うことで、この通知が届くと、「月々支払わなくてもいいので一括で返してください」と宣告された状態になります。

任意売却の流れ3:

代位弁済

期限の利益が喪失すると、住宅ローンの残債を一括で返済しなくてはいけませんが、ほとんどのケースでそれは不可能なので、保証会社もしくは債権回収会社(サービサー)が代わりに支払います。

代位弁済の後は、返済の窓口が当初借入をした銀行や金融機関から保証会社もしくは債権回収会社へと移ります。

そして、窓口が保証会社もしくは債権会主会社へ移ったら、その後から正式に窓口の担当者へ任意売却の申し出ができます。

住宅を売却しても住宅ローンの残りが払いきれない場合(オーバーローン)に任意売却となります。 住宅を売却することで住宅ローンが完済できるのであれば(アンダーローン)、住宅ローン滞納や代位弁済は関係なくいつでも売却手続きが可能です。

さらに補足をすると、たとえオーバーローンであっても残債を一括で借入機関に返済できるのであれば、いつでも売却手続きは可能です。

任意売却の流れ④:

査定書の提出

任意売却をする場合、債権者側に決定権があるため、プロの不動産鑑定士が出した 「この物件を任意売却するならこのくらいの金額」 という査定書を債権者に提出して承認を得る必要があります。

任意売却の流れ⑤:

販売開始

価格が決定したら任意売却物件として販売を開始します。

任意売却を担当する不動産会社からお客様への報告を続けながら、買主を見つけていく段取りです。

任意売却の流れ⑥:

購入申し込み・売買契約・引っ越し・代金決済・債権者への返済・所有権の移転

買主が決まると売買契約をして引っ越しや決済に入ります。

債権者への返済や所有権の移転を済ませ、本格的に新生活をスタートさせます。

任意売却の流れ⑦:

残債の返済・債務整理

再スタートを切ると同時に、住宅ローンの残債を支払っていきます。

残債の返済については下記ページもご参照ください。

任意売却後の残債に不安を感じたら

以上、ここまでが任意売却の流れについてのおさらいでした。

任意売却の流れに沿って確認する遅延損害金の発生状況

おさらいした任意売却の流れに当てはめながら、遅延損害金が『どこで』『何に』掛かってくるのかをご説明します。

任意売却の流れは、ざっくりと、下記の通りでした。

任意売却の流れ

【住宅ローンの滞納】

↓

【代位弁済】

↓

【査定書の提出】

↓

【販売開始】

↓

【売買契約・引っ越し・債権者への返済・所有権の移転】

↓

【残債の返済】

任意売却の流れに対して遅延損害金が『どこで』掛かってくるかというと・・・

【住宅ローンの滞納】

遅延損害金が滞納分に対して発生

↓

【期限の利益の喪失】

遅延損害金が住宅ローンの残債全額に対して発生 ↓

【代位弁済】

遅延損害金が住宅ローンの残債全額に対して発生

↓

【査定書の提出】

遅延損害金が住宅ローンの残債全額に対して発生

↓

【販売開始】

遅延損害金が住宅ローンの残債全額に対して発生

↓

【売買契約・引っ越し・債権者への返済・所有権の移転】

残債(遅延損害金を含む)の支払い方を確定、遅延損害金の追加発生がなくなる

↓

【残債の返済】

任意売却の大まかな流れはどのケースでも変わらず、遅延損害金は任意売却の全工程で発生してきます。特に、期限の利益が喪失した後は残っている住宅ローンの全額に対してペナルティとしての遅延損害金が発生するため大きな金額が長期間にわたって発生し続けることになってしまいます。

不動産の売却時には、売却価格にばかり目が行きがちですが、遅延損害金が常に発生していることを考えると、

「どれだけ遅延損害金の発生を減らせられるか」「任意売却の手続きに入ってからどれだけ短い期間で売却できるか」が重要であることがわかります。

遅延損害金は『何に』掛かり、いくらになるのか

ここまで、遅延損害金が任意売却の流れの中で継続的に掛かってくることをお伝えしましたが、ここからはもう少し細かく、遅延損害金とは実際どれくらいの金額掛かってくるのかについてまとめます。

前提条件:

ここからは、例として、住宅ローンの残債が3000万円で月々8万円を支払っているケースで具体的に計算してみます。

【遅延損害金の計算方法】

遅延元金 × 遅延損害金利率 × 遅延日数 / 365日

【利率】

住宅ローンの標準的な遅延損害金利率である14.6%を採用します。

遅延損害金は『何に』掛かり、いくらになるのか:

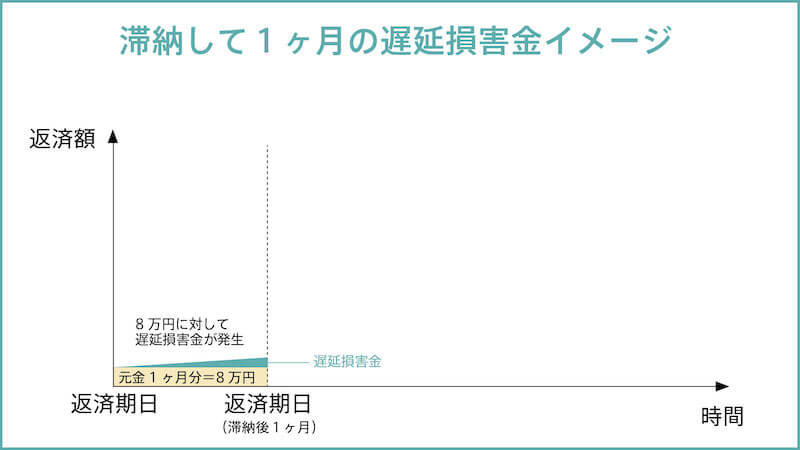

状況(1)滞納1ヶ月(30日)

住宅ローンの滞納がはじまったばかりの段階。このときは滞納分のみに遅延損害金が課せられます。

延滞して30日経った時に発生する遅延損害金:

8万円×14.6%×30日/365日=960円

遅延損害金の合計:960円

遅延損害金は『何に』掛かり、いくらになるのか:

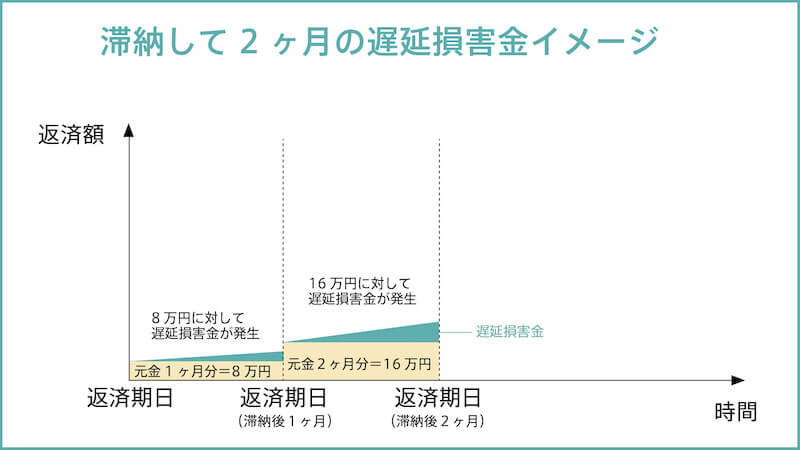

状況(2)滞納2ヶ月(61日)

住宅ローンの滞納を2ヶ月続けた状況。このときもまだ滞納分のみに遅延損害金が課せられます。

延滞して2ヶ月経った時に発生している遅延損害金:

・1ヶ月目 8万円×14.6%×30日/365日=960円

・2ヶ月目 16万円×14.6%×31日/365日=1,984円

遅延損害金 計:2,944円

遅延損害金は『何に』掛かり、いくらになるのか:

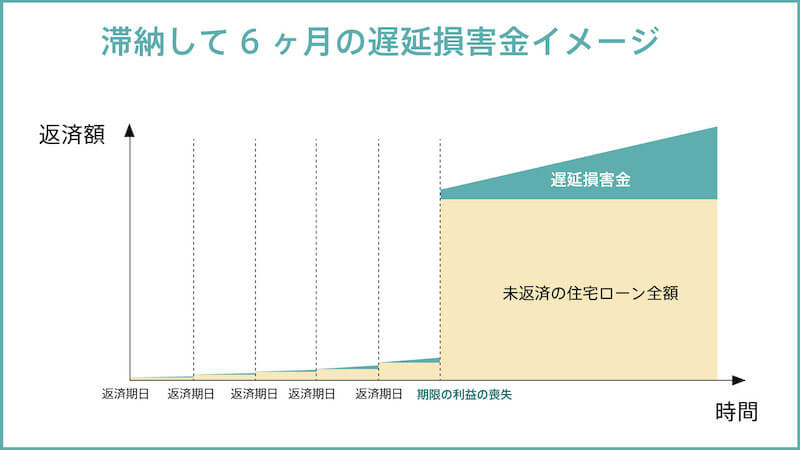

状況(3)滞納6ヶ月、期限の利益が喪失してから滞納1ヶ月とした場合

住宅ローンを延滞して6ヶ月ほど経った段階。

金融機関により時期は前後しますが、多くの場合、滞納が3〜6ヶ月ほど続くと期限の利益が喪失します。

先に説明した通り、期限の利益が喪失すると、そこから先は借入金全額に対して遅延損害金が課せられてしまいます。

延滞6ヶ月、5ヶ月目に期限の利益が喪失し、一括返済を求められてから1ヶ月経った時に発生している遅延損害金:

・1ヶ月目 8万円×14.6%×30日/365日=960円

・2ヶ月目 16万円×14.6%×31日/365日=1,984円

・3ヶ月目 24万円×14.6%×30日/365日=2,880円

・4ヶ月目 32万円×14.6%×30日/365日=3,840円

・5ヶ月目 40万円×14.6%×30日/365日=4,800円

期限の利益が喪失

・6ヶ月目 3000万円×14.6%×30日/365日=36万円

遅延損害金 計:37万4,464円

※実際の遅延損害金は交渉の結果などで異なる場合もあります。

住宅ローンの場合には特に、分割払いで発生していた遅延損害金と、期限の利益を喪失した後で発生する遅延損害金では、恐ろしさが全く異なります。

月々数万円に対して遅延損害金が発生しても、ペナルティは、数百円、数千円です。

もちろん額が小さいから痛くないというわけではありません。

ただ、住宅ローンの借入全額、数百万円、場合によっては数千万円に対して課せられる遅延損害金は、1ヶ月で数十万円になってしまいます。

つまり、期限の利益が喪失した後は、遅延損害金として、毎日毎日、数万円がペナルティとして課せられている状態になるということです。

任意売却と遅延損害金との関係

任意売却の流れをおさらいし、遅延損害金がどの時点で何に対して課せられるのかをまとめました。

このページでお伝えしたかったのは、住宅ローンの起源の利益が喪失したら、一刻も早く物件を売却すべきだということについてです。

任意売却について正式に申し出ができるのは期限の利益を喪失し、代位弁済がなされて窓口が保証会社もしくは債権回収会社へ移った後ではあります。 ただ窓口が移ってから任意売却に向けて動き出すのと、前もって任意売却の準備を進めておくのとではどちらが早く売却まで持っていけるかというと、多くの場合、後者です。

繰り返しになりますが、期限の利益を喪失した後では1日ごとに数千円・数万円の遅延損害金が発生します。

遅延損害金は任意売却をして代金を返済する際にまとめ支払わなくてはいけないペナルティですから、遅延損害金が膨らめば膨らむほど、ご相談者様の住宅ローン残債は多く残ってしまいます。

まとめ

『分割払い中の遅延損害金』と『期限の利益喪失後の遅延損害金』は別物と言ってもいいほどダメージが異なること、

期限の利益喪失後、任意売却の手続きができる状況になったら一刻も早く物件を売却できるように、早い段階から任意売却の準備を進めておくことが得策であること、

この2点を、任意売却の流れと遅延損害金の発生状況とを照らし合わしながらご紹介しました。

住宅ローンの返済が難しくなって滞納が続くと督促状などの書類がたくさん届くようになり、経済的にだけではなく精神的にも追い詰められてしまいます。

ひとりで抱え込んでしまうと、「次は何が起こるんだろう」「どうなってしまうんだろう」

と不安ばかりが大きくなってしまうので、

(住宅ローンの返済が難しいかもしれない)

(今はまだ払えているけれど今後どうなるかわからない)

という早い段階から専門家へ相談されることを推奨しています。

名古屋住宅ローン相談室では、 「売却するかどうかわからない」 という状態でご相談に来ていただけたら、 ご状況に合わせてリスケジュールや借換、事業再生など、多方面の切り口からお手伝いさせていただきます。