離婚と住宅ローン問題

離婚に至る背景やご事情はご家庭ごとにさまざまかと思います。

このページでは、任意売却を得意とする不動産会社として、住宅ローンが残っている状態で離婚する際の注意点や、よくいただくご質問を例に一般論をまとめます。

離婚して日にちが経過してしまうと解決のハードルが上がってしまう問題もあるため、住宅ローンの問題は離婚時に整理・文書化しておくことを推奨しています。

本心から約束したとしても、日にちが経過すると心境やご事情に変化が生じ、善意の口約束がトラブルのタネになることもあります。

長期間の契約である住宅ローン問題については、離婚時によく話し合われ、文書化されることを推奨しています。

また、離婚して日にちが経過してから発生したトラブルについては、当事者様同士で話し合うと感情論になり自体が悪化する危険性もあるため、専門の士業の先生や、弊社のような不動産会社を間に入れていただくことが得策かと思います。

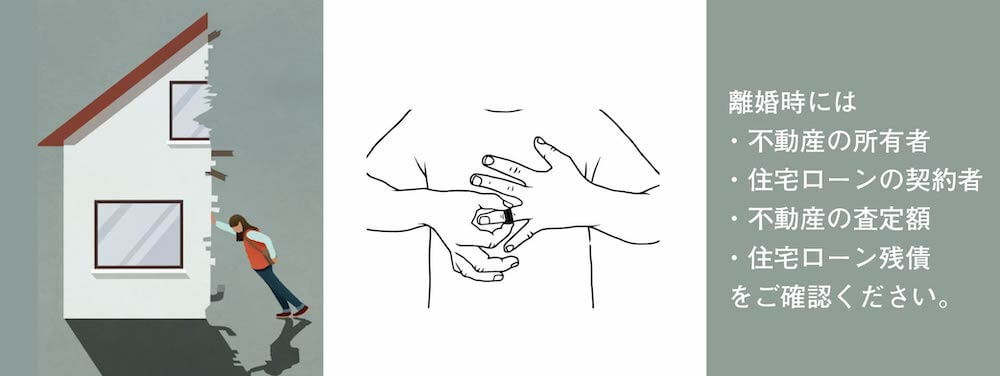

離婚時にご確認いただきたい住宅ローンの内容

住宅ローンを組まれる際には、所有者と住宅ローンの債務者を取り決めています。

記憶が曖昧になっているケースも少なくないため、離婚の話し合いとともに情報を確認し、生活を別にした後の名義についても再度お話し合いをされるようにしてください。

離婚時の住宅ローン確認事項1:

所有者について

住宅ローンを利用して不動産を購入する際、所有者も決めています。

旦那様、奥様、親御様、共同名義、etc...など複数のパターンがあり、記憶が曖昧になっている方も珍しくはないため、離婚の話し合いの際には再度不動産の所有者が誰になっているのかを確認してください。

例えば旦那様と奥様の共同所有・離婚後の住宅ローン支払いと利用者が旦那様であった場合に、旦那様が離婚後しばらくしてから当該不動産を担保に融資を受けようとしても奥様の了承が必要になったりと、トラブルの原因になります。

確認方法:

不動産の所有権がどうなっているかは、登記簿謄本や売買契約書でご確認いただけます。

離婚時の住宅ローン確認事項2:

住宅ローンの債務者について

住宅ローンを利用して不動産を購入する際、住宅ローンの債務者を決めています。

旦那様が主たる債務者であり、奥様や親御様を連帯債務者や連帯保証人としているケースなどがよくありますが、所有者と同様、記憶が曖昧になっている方は少なくありません。

離婚時には、不動産購入時に締結した住宅ローンの契約書を見直してください。

注意が必要なのは、連帯債務者や連帯保証人を外すことは難しい点です。

金融機関にとって当事者間の問題である離婚は、住宅ローン返済との関連性を持ちません。

詳細は後述しますが、住宅ローンを借り換える、代わりの連帯保証人を立てる、別の不動産を担保にする、など方法は考えられますが、簡単ではないとご承知ください。

確認方法:

住宅ローンの債務者については、住宅ローン「金銭消費貸借契約書」でご確認いただく、または、融資元の金融機関に問い合わせることでご確認いただけます。

離婚時の住宅ローン確認事項3:

不動産価値と住宅ローンの残債について

不動産査定:

離婚時に売却するつもりがなくても、離婚の話し合いの時期には不動産査定を推奨します。

不動産の価値を明らかにして情報を共有することは、後々のトラブルを避けることにつながるからです。

住宅ローン残債と不動産査定額の比較:

不動産査定をして大体の価格がわかったら、住宅ローンの残債(これから支払う住宅ローンの額)と比べてください。

アンダーローンの場合:

不動産の査定額が住宅ローンの残債よりも多い場合には、不動産を売却すると利益が出ます。

売却した場合の夫婦間の財産分与なども、離婚の話し合いのときに取り決めておくと後々スムーズに動蹴るかと思います。

注意が必要なのは、不動産の所有者がご夫婦ではなく親族間のどなたかの場合です。

この場合、売却しても財産分与の対象にはなりません。

オーバーローンの場合:

不動産の査定額が住宅ローンの残債よりも少ない場合には、不動産を売却したとしても債務が残ります。

主たる契約者だけではなく連帯債務者や連帯保証人にも支払い責任が及ぶことを念頭に、離婚の話し合い時には住宅ローンの債務者がどうなっているのかも確認し、今後の方針などを取り決めておいてください。

住宅ローンの残債が不動産価格よりも多い状態で売却すると残債を一括で支払わなくてはならず、一括支払いができない場合には任意売却となります。

離婚時にご確認いただきたい

住宅ローンの内容:まとめ

1.不動産の所有者

2.住宅ローンの債務者

3.不動産査定額

4.不動産査定額と住宅ローン残債の差額

離婚時には、すぐに不動産を売却するつもりがなくても上記4点を確認いただき、売却する際の財産分与や債務責任を把握の上で方針を決めてください。

離婚と住宅ローン問題:

よくあるご質問

離婚をきっかけとする任意売却は年々増えており、弊社でも、離婚時の住宅ローン問題について多くのご質問をいただきます。

不動産を売却して利益が出るアンダーローンの状態であれば問題も少ないのですが、オーバーローンの場合には、複数の課題に対して冷静に判断して対処していく必要があります。

離婚の背景、親権、財産分与など画絡み合い、どうしても感情的になってしまうのが離婚時の話し合いかとは思いますが、双方に納得がいくよう話し合いをまとめていただけたらと思います。

住宅ローン問題については、経験を活かして弊社もサポートさせていただきます。

離婚と住宅ローン問題:よくあるご質問

アンダーローンでの譲渡所得税について

例えば、

・不動産の所有者は旦那様

・住宅ローン契約は旦那様と奥様の連帯債務

その上で、離婚時の不動産査定額が住宅ローン残債を上回る(アンダーローン)場合だったとします。

この場合、住宅ローン残債と不動産価格の差額に対する譲渡所得税は旦那様のみに請求が発生します。

「住宅ローンを連帯債務にして夫婦で住宅ローンを支払ってきたのに、譲渡所得税だけは自分に課税されてしまうのですか?」

というご質問をいただくことがありますが、

税金は不動産の所有者に対して課税され、住宅ローンの債務者とは関係ありません。

アンダーローンの場合には、こうした費用を明確にした上で財産分与の額を決めてください。

離婚と住宅ローン問題:よくあるご質問

離婚後、引っ越してからの連帯債務責任について

例えば、

・不動産の所有者は旦那様

・住宅ローン契約は旦那様と奥様の連帯債務

・離婚後物件に暮らしていたのは旦那様のみ

という契約条件で、離婚後何年も経ってから、元奥様のもとへ住宅ローン滞納による督促状が届いたとします。

「所有もしていないし、暮らしてもいない、その上離婚してから何年も経過しているのに、私に支払い責任があるんですか?」

というご質問をいただくことがあります。

結論としては、住宅ローンの連帯債務者である以上、元奥様にも支払い責任が発生します。

離婚と住宅ローン問題:よくあるご質問

離婚後、引っ越した連帯債務者の破産手続きの影響について

例えば、

・不動産の所有者は旦那様

・住宅ローンの契約は旦那様と奥様の連帯債務

という契約内容で、離婚と同時に元旦那様は出ていかれ、元奥様が住宅ローンの支払いを続けていたとします。

住宅ローンの支払いに全く問題がなかったにもかかわらず、ある日突然、住宅ローンの一括請求が届くことがあります。

元旦那様が多重債務で破産手続きをし、住宅ローンについても一括請求の対象となってしまった場合などです。

そうなってしまったら、元奥様にはご自宅を守るため住宅ローンの残りを一括で支払える現金をご用意していただくしかありません。

元旦那様の多重債務と完全に線を引くためには、ただ一括返済するのではなく、元旦那様から所有分を購入する必要があります。

離婚と住宅ローン問題:よくあるご質問

離婚に伴う不動産の名義変更について

先述の2例のように、連帯債務者や連帯保証人になっている場合には、離婚しても、また、その不動産を利用していなくても、住宅ローンの完済ができるまで支払い義務等が発生し、連帯債務者や共同所有者が行う破産手続きの影響を受けることもあります。

こうした事例があることからも、離婚時には、不動産の所有や住宅ローンの変更し変更したいと考えるご相談者様は少なくありません。

所有の名義だけであれば、金融機関に相談して変更することもそこまで難しくはありませんが、住宅ローンの名義の方は簡単ではありません。

金融機関の融資は当事者同士の離婚を考慮することはできないため、住宅ローン審査を通過した信用度を他のもので代替しなくてはいけないからです。

考えられる方法は、

・住宅ローンを借り換えとともに元々の金融機関へ一括返済すること

・連帯保証人・連帯債務者を他の方にお願いして金融機関の承諾を得ること

・別の物件等を担保に加えること

などです。

離婚と住宅ローン問題:よくあるご質問

まとめ

・アンダーローン状況かの売却では、手元に残ったお金に対して譲渡所得税は所有者のみに課税される

・不動産を利用しているかどうか、また、離婚してからの歳月にかかわらず、連帯債務者や連帯保証人には住宅ローンが完済されるまで返済責任が発生する

・共同所有者や連帯債務者の破産手続きは、離婚や不動産の利用有無にかかわらず、不動産に影響してくる

・住宅ローンの契約者や連帯債務者、連帯責任者の名義を変更することは難しい。難しいが、不可能ではないため個別の状況に合わせて精査が必要。

離婚と住宅ローン問題について、よくいただくご質問の一部について解答をまとめると、上記のようになります。

離婚と住宅ローン問題:まとめ

離婚と住宅ローン問題について、住宅ローンが残っている状態で離婚するときはご確認いただきたい不動産情報と、よくいただくご質問を元にした解答例をまとめました。

おさらいすると下記のようになります。

離婚時に確認いただきたい不動産の情報:

・不動産の所有者はだれか(共同所有になっていたり、戸建て住宅の場合には土地と建物が別々だったりします)

・住宅ローンの契約者・債務者はだれか

・不動産の価値

・不動産の価値と住宅ローン残債との差額

よくいただくご質問:

Q.夫婦で支払ってきても、アンダーローン時の譲渡所得税は所有者だけに課税されますか?

A.税金は所有者だけを対象に課税されます。

Q.離婚して引っ越しても、連帯債務の責任は変わりませんか?

A.住宅ローンの支払いと離婚とは関係がないため、住宅ローンの完済もしくは名義変更がなされない限り返済責任が発生します。

Q.離婚して出て行った相手が住宅ローンの連帯債務者だった場合、破産手続きによる「期限の利益喪失」は住宅も対象になりますか?

A.住宅ローンの連帯債務者である以上、該当人物が破産手続きをしたらその不動産も期限の利益喪失の対象となります。所有していた場合には差し押さえの対象にもなります。

離婚時には感情的になっていたり精神的なダメージを受けたりしているため、細かな取り決めをうやむやにしてしまいがちではありますが、口約束や信頼関係だけでは後々のトラブルに発展する可能性が否めません。

当事者同士の話し合い、もしくは専門家を交えて、離婚するときに詳細な取り決めを書面にしておくこともご検討ください。