住宅ローンが残っている家に

離婚後も妻と子供が住み続けるときの注意点

(名義変更の重要性について)

離婚するときに冷静な判断で状況を整理することは、なかなか難しいかと思います。

弊社にご相談くださる方々からも

「あの時はそこまで気が回らなくて…」

という言葉をよく伺います。

そうではあってもやはり、離婚して何年も経ってからトラブルが発生してしまうような事態は、できることなら避けたいものです。

弊社は不動産会社ですから、不動産に関する注意点についてアドバイスさせていただくことができます。

このページでは特に、

『離婚が決まって、旦那様名義の住宅ローンが残っているご自宅に、奥様とお子様が引き続きお住まいになり、旦那様は引っ越される』

というケースについての注意点(名義変更の重要性や方法)をご紹介します。

現在離婚を考えていらっしゃり、住宅ローンが残っているご自宅に引き続き住みたいと考えられている方はご確認ください。

後々のトラブルを避けるために、離婚後も住み続ける場合は、名義変更についてもご検討ください。

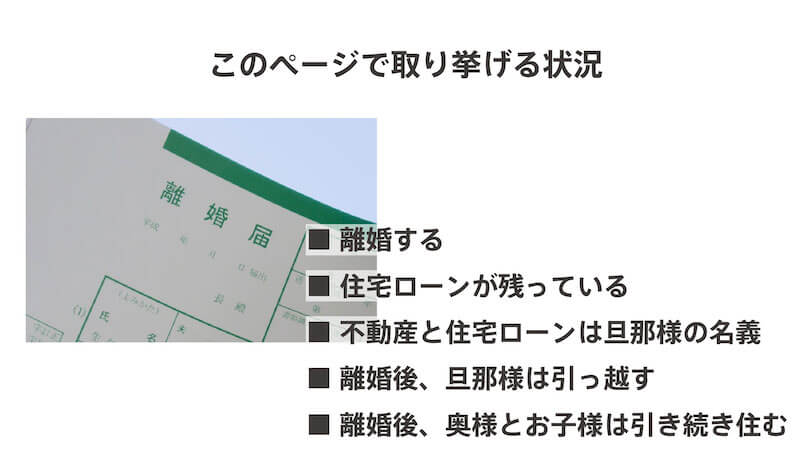

このページで取り上げる状況

離婚時の注意点は状況ごとに異なります。

このページでは特に、

■ 離婚する

■ 住宅ローンが残っている家に住んでいる

■ 不動産と住宅ローンは旦那様の名義

■ 離婚後、旦那様は引っ越す

■ 離婚後、奥様とお子様は引き続き住む

という状況に関し、注意点として名義変更の重要性や方法を取り上げて整理します。

離婚時には、住まい以外にもいくつもの取り決めなければいけない事項がありますが、うやむやにして離婚を成立させてしまうケースは珍しくないのではないかと感じます。 後々トラブルとなる注意点として名義変更についてまとめたのでご確認ください。

名義変更以外の注意点:財産分与の時効

このページでは名義変更についての注意点をまとめますが、離婚時に知っておくべき注意点は他にもあります。例えば財産分与の時効についてです。

離婚するときには財産分与まで注意を払えなくても、後々になって生活が落ち着いてきたところで財産分与について意識が向くことがあるかもしれません。

財産分与の時効は離婚してから2年です。2年以内に行動してください。

さらに補足となりますが、離婚に伴う慰謝料の時効は原則3年です。慰謝料の要求がしたい場合には3年以内に行動してください。

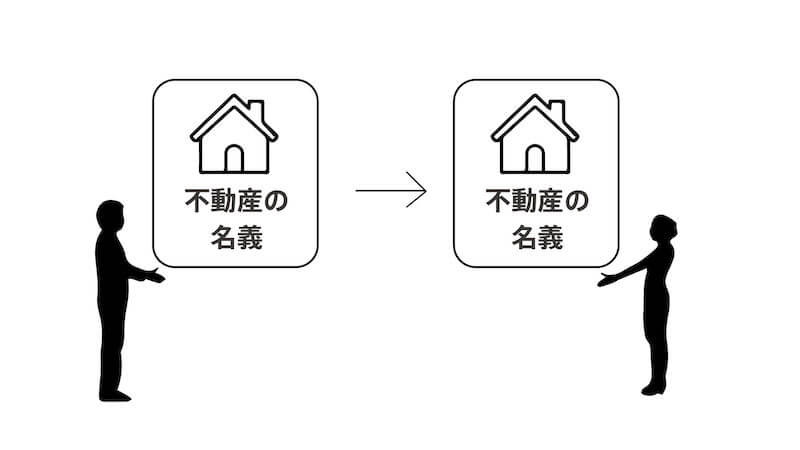

なぜ離婚時に不動産の名義変更を勧めるのか

繰り返しになりますが、このページでは、家の所有者と住宅ローンの名義が旦那様で、旦那様は出ていかれ奥様とお子様が引き続き住まわれるケースについての対応策をまとめています。

離婚の原因が旦那様の不義理である、お子様の学校のことを考えると住む場所を変えたくない、などの理由から、『旦那様だけが引っ越して住宅ローンを払い、奥様とお子様は今まで通りに住み続ける』という選択肢を取られる場合には、不動産の名義を奥様に変えられることをお勧めします。

なぜ離婚時に不動産の名義変更を勧めるのか

:名義変更しない場合のリスク

離婚をした後、慰謝料がわりに旦那様は住宅ローンを払い続け、奥様とお子様はそのまま住み続ける、というのは実際に非常に多いケースです。

弊社でも先日このようなご相談をいただきました。

「夫の浮気が原因で離婚したため、慰謝料として夫が住宅ローンを払い続け、私と子供は今の家に住み続けられると約束してもらいました。

しかしこの間、銀行から住宅ローンが返済できていないという通知が届きました。慌てて元夫に電話したところ、元夫も生活がギリギリでもうこれ以上私たちの住宅ローンを払えないといいます。

離婚したのは3年ほど前です。」

名義変更しない場合のリスク:例1

夫が住宅ローンを払い続けられるとは限らない

離婚後、慰謝料代わりに旦那様が住宅ローンを払い続ける約束をしたものの、払えなくなって奥様とお子様が困ってしまっている、というご相談はとても多いです。先日の事例では旦那様と連絡が取れていたのでまだ良かったですが、旦那様と連絡が取れなくなってしまった、旦那様の居場所もわからない、といったケースも珍しくはありません。

名義変更しない場合のリスク:例2

住宅ローンの支払いができなければ強制的に競売となる

住宅ローンの支払いができなければ、強制的にご自宅は競売にかけられます。

住宅ローンは支払われていると信じて安心して暮らしている最中に突然このような事態になってしまったら、次の生活をスタートする準備もままならないでしょう。

しかも、競売は住む方にとって自由度の低い売却手段で、競売にかけられていることや生活している最中の室内写真がインターネット上で公表されるなど、プライバシーが守られない側面もあります。

離婚するときに名義変更しておかなければ、常に、住宅ローン未払いで競売にかけられてしまうかもしれない、というリスクと隣り合わせでいるといっても言い過ぎではありません。

補足:離婚後に奥様へと名義変更しなかった場合に、

絶対してはいけないこと

突然銀行から督促状が届いた時に奥様が一番やってはいけないことは、元旦那様の口座に住宅ローン支払いを入金することです。

突然のことに慌てて、「遅れているなら私が…」と入金してしまう方はたくさんいらっしゃいます。

しかし、いつまで続けられるかわからない対応をしてその場をしのいでしまっては、事態を悪化させてしまうことにもなりかねません。

ご自宅の名義変更をしていない以上、その不動産は元旦那様の所有物です。いくら自分が住んでいるからといっても、元旦那様の所有物に対して元奥様が住宅ローンを支払うということは、仮に住宅ローンを完済するまで支払い続けられたとしても、いつ売られてしまうかもわからないという点も含めて、得策ではありません。

離婚後に奥様へと名義変更しない場合のリスク:まとめ

- 旦那様が住宅ローンの支払いを続けられる保証はありません。

旦那様が住宅ローンの支払いをやめてしまうと、強制的にお住まいが競売にかかり、奥様は準備する余裕もないまま出て行かされてしまいます。 - 競売にかかると、競売にかけられていることや生活している室内の様子がインターネット上で公表されるため、プライバシーを侵害されてしまいます。

離婚時に旦那様から奥様へと

不動産の名義変更をするための方法

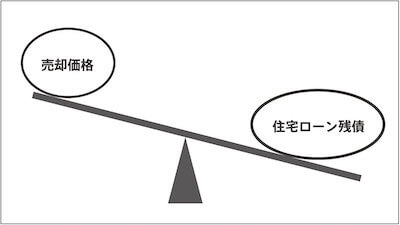

離婚をする時には財産分与の請求ができます。

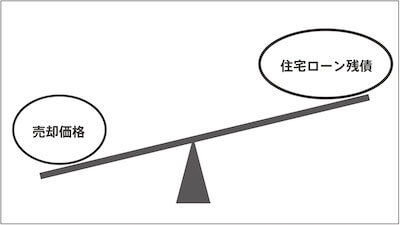

ただ財産分与といっても、住宅ローンが残っている住宅の場合は、売却価格よりも住宅ローンの残高の方が多いという場合があります。

実際、東京都内を除く地域については、購入した代金よりも売却できる代金の方が少ないケースがほとんどです。

この場合、住宅ローンが残っていると、財産分与をしても借金が一緒についてくることになります。

こうした事情もあり、近年では離婚時に住宅ローンの残った家を売却してしまうという対応策を取られるご夫婦がたくさんいらっしゃいます。

それでも、諸々の理由から、慰謝料がわりに旦那様が住宅ローンを負担して出ていかれ、奥様とお子様が今まで通りお住まいになるという場合には、不動産の所有者を奥様に名義変更されることをお勧めしています。

お勧めしている名義変更は、不動産の名義だけです。住宅ローンの名義ではありません。

住宅ローンの名義変更は容易ではなく、離婚をするから住宅ローンの名義を変更したいという理屈は金融機関には通じません。

住宅ローンの名義が旦那さんの場合、住宅ローンを組んだ際の旦那様の収入等で住宅ローン金額や返済条件は決められています。それを、離婚するからという当事者同士の理由をもって奥様に名義変更する、という要求はなかなか認められることではないのです。

離婚時に旦那様から奥様に名義変更するための方法:

不動産だけ名義変更するなら売買がベター

住宅ローンの名義変更が簡単ではないことを説明しましたが、不動産の名義変更も、単純ではありません。

不動産を名義変更するためには、何かしらの原因が必要です。不動産の名義変更の原因は、例えば、財産分与や売買です。

ただ、財産分与を選んだら、仮に贈与だと取られてしまうと贈与税が発生してしまいます。

もちろん状況ごとに異なるので正確な判断は専門家へ相談していただく必要がありますが、多くの場合において、離婚時に住宅ローンが残っている不動産を奥様の所有にするために名義変更するためには売買という方法がいいといえます。

離婚時に旦那様から奥様に名義変更するための方法:

離婚時に売買で名義変更するには

【売買代金についての注意点】

売買代金は周辺相場を勘案して適切に定める必要があります。住宅ローンの残額と売買代金とは関係がありません。住宅ローン残高に合わせて売買代金を決めたらいいのではないかと誤解されるからもいらっしゃいますが、そうではないのでご注意ください。

住宅ローンが残っているご自宅の所有権を離婚時に名義変更する場合、旦那様から奥様に売買をする方法がベターです。奥様がローンを組むもしくは購入代金を用意して旦那様に払い、手続きを完了させる、ということです。

このとき、売買代金と住宅ローンの残額とのバランスで、注意点が変わります。

売買代金の方が住宅ローンの残額よりも高い場合

売買代金で旦那様は住宅ローンを返済されます。

余ったお金は旦那さまのものですが、財産は夫婦で折半になるので、余ったお金の整理の仕方は、財産分与で話し合いしましょう。

住宅ローンの残額の方が売買代金よりも高い場合

住宅ローン残高に対して売買代金では不足した差額分を一括で支払わなくては売買ができないためご注意ください。

※住宅ローンの返済に遅れが生じている場合には任意売却も検討材料になります。

注意:住宅ローンを組んだまま、銀行に黙って不動産の名義変更をしてはいけません

ここまで読んでくださった方の中は、

(離婚の時に売買ほど大変なことをしなくても、不動産の名義だけを変えておけばいいのでは…)

と考えられた方がいらっしゃるかもしれません。

不動産の名義は、住宅ローンとは直接関係ないため技術的にはすぐに名義変更が可能ともいえますが、実際には、住宅ローン契約に「名義変更の際には銀行の承諾を必要とする」といった内容の文面が盛り込まれていることがほとんどです。勝手に名義変更してはいけません。

所有権の名義変更が認められないケースも少なくなく、また、銀行に内緒で勝手に名義変更してそれが銀行に見つかってしまった時は、住宅ローン残高を一括返済するよう要求されることもあるため、住宅ローンの名義と切り離して不動産だけ名義変更することはできないのです。

以上、離婚後も住宅ローンの残った旦那様名義のご自宅に、奥様とお子様が住み続ける場合の注意点として名義変更を取り上げてまとめました。

離婚するときには住宅ローンの支払いを約束したものの、数年経つと住宅ローンを払えなくなってしまうケースは少なくありません。

離婚時に住宅ローンを払い続けるといった旦那様の気持ちに嘘はなかったかと思いますが、やはり住宅ローンは長期間の契約なので、何が起こるかはわかりません。

2020年の新型コロナウイルスのように、全く想定していなかったような状況で生活が苦しくなることもあります。

離婚時には口約束だけではなく書類に残る約束を、また、約束が守られなかった事態も見越してご準備やご対応をください。

名古屋を中心に、東海3県では弊社もご対応させていただけます。

お気軽にお問い合わせください。