任意売却と自己破産。

先にした方がいいのはどちらか。

住宅ローンの支払いが困難となって任意売却を検討される背景には、 多重債務や事業の経営不振などを抱えた場合のように、 自己破産という債務整理方法を視野に入れている場合があります。

ご相談者様が自己破産も考えながら弊社へ任意売却の相談に来社される時には、

「自己破産と任意売却、どちらを先にした方がいいですか?」

という質問を受けることが珍しくありません。

そこで、任意売却と自己破産の順番について概要を説明したページをつくりました。

ただ、負債の額や状況、債権者との関係により最適な方法は異なるため、

ご自身のケースの詳細を知りたい場合には専門家と相談しながら決定してください。

目安として、このページもご活用いただけたらと思います。

「任意売却と自己破産、どちらを先にするべきですか?」

というご質問に対しては、原則、任意売却を先にすることを推奨しています。

その方が任意売却の成功率が上がり、また、速やかに自己破産の手続きを完了できるからです。

しかし、ご相談者様の心に負担がかからないことを第一優先で考えて、 弁護士さんが代理となって債権者とのやり取りを進めてくれる方がいいという場合などでは、 任意売却よりも自己破産の手続きを先に進めることもあります。

お1人おひとりの人生が全て違うものであるように 『住宅ローン問題の解決』『債務整理』『生活再建』 の方法も一遍通りではありません。

ご自身にとって最適な方法を選択してください。

任意売却が先か?自己破産が先か?

基本的には、自己破産より先に任意売却することを推奨しています。

冒頭でも記載しましたが、任意売却の成功率や速やかな自己破産手続きの完了を目指すと、その方が有利だからです。

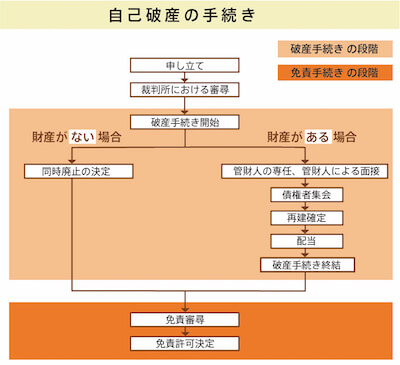

保有する財産がある場合には、破産管財人を立てて財産を換金処分して債権者に分配します(管財事件と呼ばれます)。

一方で、債権者に分配できる財産がない場合には破産管財人を立てる必要がないため、破産手続きが開始と同時に終了します(同時廃止事件と呼ばれます)。

図の通り、自己破産は破産手続きと免責手続きの2段回に分かれていて、破産手続きで財産を換金処分して債権者に分配された後、債務の返済義務を免除してもらえるよう免責手続きが行われます。

免責手続きでは免責について裁判官による審尋が行われ、面積が妥当と判断されれば免責許可決定が下されます。

任意売却を自己破産より先に手続きし、しかも資産になるような財産が他にない場合では、申し立て後すぐに同時廃止手続きに入り、その後の免責手続きへと進みます。

一方で、自己破産手続き開始時に資産価値のある不動産を所有している場合では、破産管財人が選任されて財産の価値を査定することになり、財産の換金・分配が終わってから免責手続きへと進むため、財産がない状態で申し立てをするよりも時間がかかるわけです。

任意売却→自己破産という順番を勧める理由:

速やかに自己破産・免責手続きが完了する

上記で説明した通り、任意売却をした後で自己破産した方が換金する財産がないため自己破産の手続きが速やかに終了します。

申し立てから免責手続きの終了まで、大体、同時廃止事件では半年ほどで完了が可能であることに対し、管財事件では1年以上の期間を要することとなります。

破産管財人が関与する管財事件では、同時廃止事件より発生する費用も高くなります。

任意売却→自己破産という順番を勧める理由:

任意売却の成功率

自己破産をすると財産は破産管財人に管理されることになります。

そのため、任意売却をする際にも破産管財人の協力が必要となり、売却価格の3〜5%が「破産財団組入金」が破産管財人へ支払われます。

任意売却にかかる冬季費用や仲介手数料などの諸費用と同じように、「破産財団組入金」も売却代金に含まれることになるのですが、これはつまり、同じ金額で売却した場合には、債権者が回収できる金額が減ることを意味します。

そのため自己破産してから任意売却するケースの方が、債権者から売却価格の引き上げを求められるケースが多くなります。

同じ物件に対して高い売却価格がついてしまうと買い手を見つけるハードルが上がってしまうため、自己破産をしてから任意売却をするという順番では、任意売却の成功率が低下してしまうのです。

任意売却は手間のかかる手段ですから、自己破産を覚悟している場合には「自分が自己破産より先に(自分が矢面になり)任意売却をする必要などないのでは?」と考えられる方もいらっしゃるかと思いますが、任意売却が成功しないと競売という手段がとられ、ご近所に競売となったことが知られる等のリスクを背負うことになってしまいます。

また、連帯保証人となっている方がいらっしゃる場合には、残債を少しでも減らすよう対策する必要もあるかと思います。

競売では任意売却よりもかなり安く不動産が売却されてしまうため、残債が多く残ってしまいます。

任意売却→自己破産という順番を取らない場合の例:

精神的な負担を軽減する

任意売却より先に自己破産をするケースもあります。

いくつか状況は挙げられますが、例えば、精神的な負担を考えた場合です。

自己破産をする前に任意売却すると、住宅を売却した後の残債について、金融機関からの「これからどうやって返済していきますか?」「少しずつ払いますか?」といったヒアリングに答えなくてはいけません。

先に自己破産をした場合には、自己破産により強制的に負債を整理してしまう分、直接債権者とやり取りすることはなくなります。

※不動産会社が債権者と直接やり取りすることは法律で認められていません。

ご相談者様の状況次第では、任意売却より先に自己破産をすることをお勧めさせていただくこともあります。

自己破産について

債務整理には、自己破産の他にも方法があります。

「任意整理」「特定調停」「個人民事再生」です。

「任意整理」は弁護士や司法書士が介入して返済プランや債務の減額などについて交渉する方法です。交渉結果には法的拘束力はほとんどありません。

「特定調停」は裁判所の調停員が介入して債権者と話し合い返済プランを決める方法です。

任意整理とは異なり、成立した交渉結果には法的拘束力があります。

「個人民事再生」は裁判所に申し立てて住宅ローン以外の債務を圧縮する方法です。住宅ローン以外の負債への返済額を減らせば住宅ローンの支払いが続けられる場合には、「個人民事再生」が有効です。

自己破産は、上記の方法のどれを採用しても負債を返していくことができず債務の整理が必要な場合に、地方裁判所へ申し立てを行うことで債務への返済義務を免除してもらう方法です。

自己破産は、マイナスの財産(負債)が多すぎて生活をしていくことが難しいから返しきれないマイナスの財産をなくしてあげましょうという手続きですから、例えば、プラスの財産(不動産など)を整理することで負債が無くなるのであれば当然自己破産はできませんし、プラスの財産を保有したままで負債を免責することも、もちろんできません。

申し立て時点で保有しているプラスの財産では本当にマイナスの財産を整理しきれないかを検証するためにも、破産管財人が立ち、財産の換金・債権者への分配が行われます。

自己破産では財産の検証が行われます

裁判所が検証するのは『プラスの財産(不動産)』と『マイナスの財産(負債)』どちらが多いか。

ご相談者様や不動産会社からしてみたら、「所有している不動産を売ったところで債務がゼロにはならない」とわかり切っている場合でも、裁判所はそれを知る立場にないため、価値がある不動産を所有している以上、財産価値の検証をする必要があるわけです。

※住宅ローンの残債が担保となっている物件価値の1.5倍を超えるときには「同時廃止事件」として扱うことがあります。

自己破産は、全ての負債が免責になるわけではありません

場合によっては、破産手続きは完了しても免責は不可になるということもあり得ます。

参考:免責が認められない例、自己破産の手続きで問題になる例です。

・税金などの租税効果

・不法行為に基づく損害賠償

・雇用関係に基づく従業員の給与

・養育費や扶養義務

・浪費やギャンブルでつくった債務

・財産を隠した場合

・偏波弁済(特定の債権者だけへの返済)をした場合

自己破産すると連帯保証人はどうなるのか

住宅ローンでは、不動産の所有者・ローンの名義がご主人で奥様が連帯保証人、また、ローンの名義はご本人で親御さんが連帯保証人になる、というケースは珍しくありません。

借主本人が自己破産をすると、連帯保証人には弁済請求が行われます。

自己破産したご本人は債権者への返済義務を免除されますが、そのまま連帯保証人へ請求されてしまうということです。

連帯保証人への負担となる負債総額を減らすためにも、自己破産の前に任意売却をすることをお勧めしています。

参考:弁済請求が行われた連帯保証人が取る行動

全額弁済、任意整理、自己破産、債権者と交渉し任意整理も自己破産もしない、という4つが考えられます。

任意整理とは返済を続けるだけの収入がある場合に金融機関と返済額の減額交渉をすること、任意整理も自己破産もしないとは、金融機関に対して「これだけしか払えない」と支払い可能額を示して合意を得ることです。

いつ差し押さえられるかと、リスクを背負い続ける可能性があります。

任意売却と自己破産、どちらを先に手続きした方がいいのかについてまとめました。

基本的には自己破産よりも任意売却を先にすることをお勧めしていますが、ご相談者様の状況によっては任意売却の手続きを後にするようご提案しています。

また、任意売却を得意としている弊社には、自己破産や任意売却に関することで言えば、連帯保証人になっている方からご相談をいただくケースもあります。

「借主本人が自己破産をしたため、少しでも債務を減らしたいから借主の不動産を任意売却したいのに、本人が任意売却に応じてくれない」といった場合です。

任意売却は所有者の同意がなければ出来ません。

弊社では、連帯保証人の立場で、借主ご本人と険悪なムードになって話ができない、本人がどこにいるのかわからない、といったご相談にも対応させていただいております。

名古屋で任意売却を検討される際には名古屋住宅ローン相談室(エステートプランニング株式会社)へお気軽にご相談ください。