住宅ローンが払えずに「督促状」「催告書」が届いた時の注意点

〜督促状と催告書は違います〜

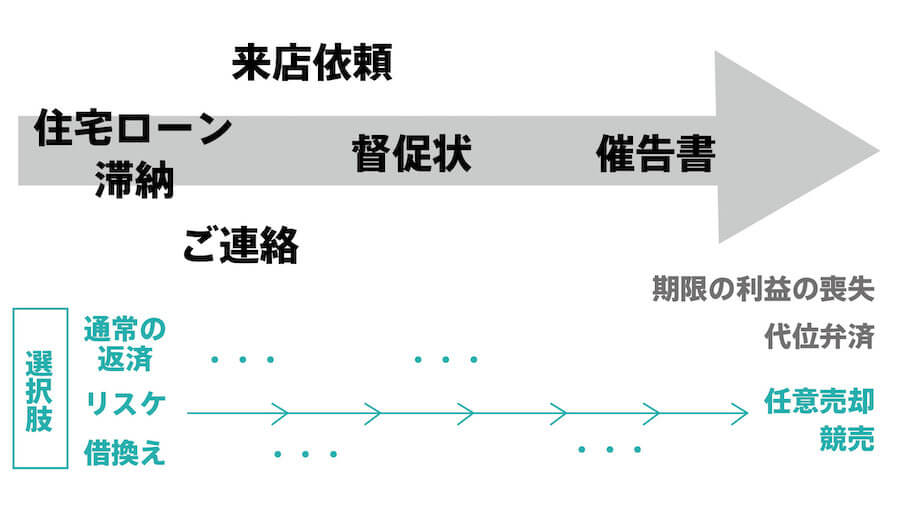

住宅ローンの返済が滞ると、ご連絡や来店依頼に続き、督促状、催告書が届きます。 住宅ローンの返済ができない状態を1人で抱えてしまうと、それぞれの違いがわからず、そして、どうしたらいいかわからず、全てを無視してしまう方もいらっしゃいます。

もちろん、無視し続けたら自体は悪化するばかりです。主体的、能動的に何らかの対応を行い、ご自身で今後の進み方を決定していくことが、再出発する近道です。

このページでは、督促状と催告書の違い、催告書の重大性、また、銀行から督促の電話がきたときの対応のヒントについてご紹介します。

住宅ローンが払えず、また、督促状や催告書が届いてしまい怖くてどうしたらいいかわからない、という場合には、ぜひご参照ください。

ご自身で解決策がわからない場合には、できるだけ早く、第三者へ相談されてください。

催告書は法的手続きへ移るための前提書類です。

状況の深刻さを理解した上で、ご自身の意思で進み方を選んでいけるよう、専門家をうまく活用してください。

督促状と催告書の違い

住宅ローンを滞納すると、住宅ローンを借り入れしている金融機関から、ご連絡・来店依頼・督促状・催告書、といった、電話連絡や郵便物による連絡がきます。催告書は、ご連絡や来店依頼、督促状を無視し続けた場合に送られてくる、金融機関からの法的手続き(競売)に向けた最後通告ともいえます。

住宅ローンの返済が滞った場合、どうしたらいいかわからず何の対応もしないまま時間ばかりが流れてしまう、というケースが少なくはありませんが、これは一番まずい行動です。

それぞれの文面の内容は似ていますが、徐々に状況は厳しくなり、競売へのタイムリミットが迫っていっていることを受け止めてください。

ここでは、督促状と催告書の違いについてご説明します。

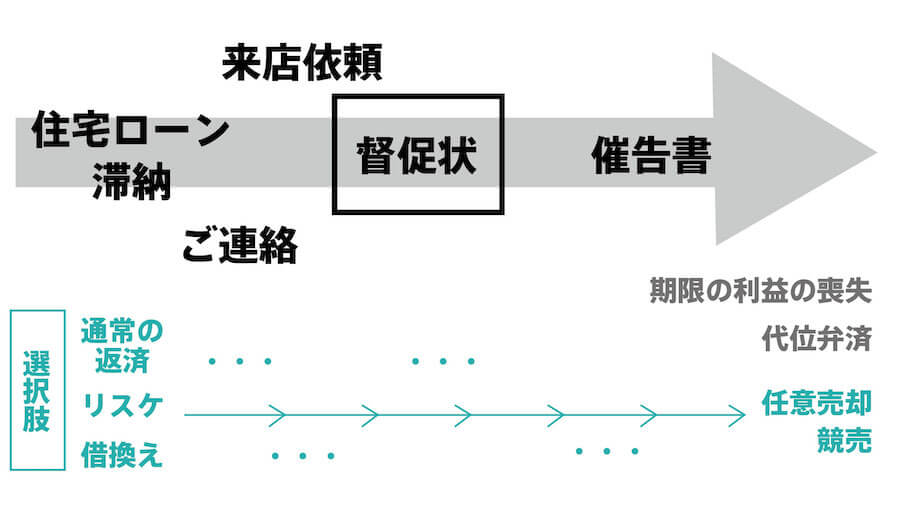

督促状とは?

督促状は、住宅ローンの返済が滞った初期段階で送られてくる書類です。住宅ローン滞納から、だいたい1ヶ月〜3ヶ月くらいのときに金融機関から届きます。 督促状は督促という時の通り、住宅ローンの滞納分を督促する意味合いを持ちます。

督促状の段階では、住宅ローン滞納分を支払えるのであれば、そこまで深刻に考えなくてもいいともいえます。滞納している金額を指示通りに入金できるのであれば、まず、大丈夫です。

ただ実際には、住宅ローンを複数月に渡って支払えていない場合、滞納分をまとめて返済することは困難な場合が多いかとも思います。

今後払えないかもしれない、、来月払えないかもしれない、滞納して1ヶ月、2ヶ月、、、と順を追って住宅ローンを滞納していると、精神的にもまいってしまいどう対応したらいいのかと途方に暮れてしまうかもしれませんが、何もしないでいると、自動的に、競売への手続きに進んでいきます。督促状の次の段階が、催告書です。

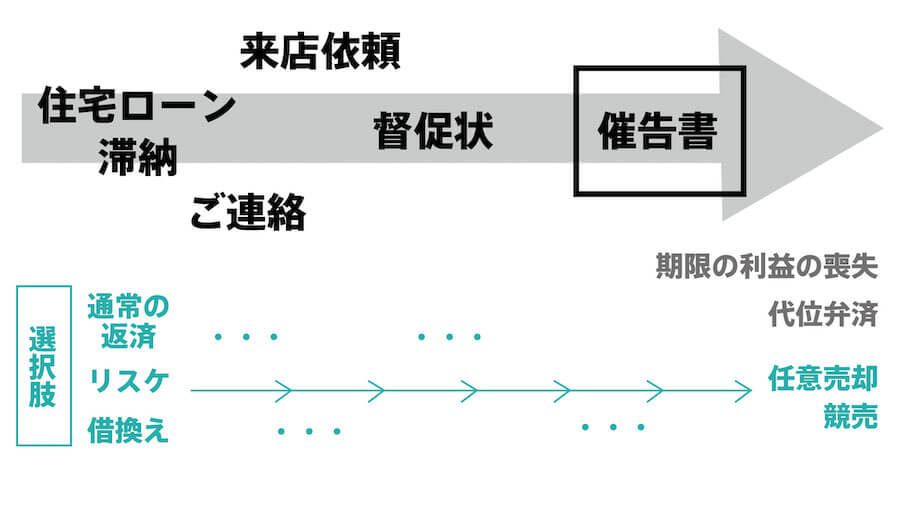

催告書とは?

「ご連絡」「来店依頼」「督促状」といった電話での連絡や郵便物が金融機関から届きます。これらを無視するなどして住宅ローン問題の解決を放置、新たな返済計画を立てないでいると、次に届くのが「催告書」です。

催告書の細かな文面は金融機関ごとに異なりますが、ほとんどの場合、ざっくりといえば、「指定の期日までに支払いをしなければ法的手続きに移ります」という内容です。

督促状との大きな違いは、内容証明郵便で届くことです。

内容証明郵便で届くと、「受け取っていない」「知らない」ということが通らなくなります。住宅ローンの返済を滞納している債務者に間違いなく書類を渡すことで、法的手続きへと移っていく段階を踏んでいるということになります。

内容証明郵便で届いたとしても、催告書の内容自体はこれまで受け取っていた督促状と変わりないと勘違いされてしまうご相談者様も見受けられますが、督促状と催告書はまったく異なるということをご承知ください。

催告書は、金融機関によって異なりますが、総じて、期限の利益の喪失予告通知、期限の利益の喪失通知、代位弁済通知、のどれかであり、この後の選択肢は競売、もしくは任意売却となっていきます。

期限の利益の喪失とは?

住宅ローンは借り入れしたお金を利息を払いながら分割払いにより返していきます。この、分割払いの権利が、期限の利益です。期限の利益を喪失すると分割払いできる権利がなくなってしまうため、借り入れしている住宅ローンの残りを一括で返済するよう求められることになります。

代位弁済とは?

期限の利益を喪失した後も何もしないでいると、保証会社等による代位弁済が実行されます。借り入れしている金融機関へ、住宅ローンを滞納している本人に代わって保証会社等が残債を一括返済するわけです。この後は、交渉窓口が代わっていきます。

補足:

債権者が行政機関の場合は、催告書よりも督促状のほうが重たい意味を持ちます

これまで、督促状の次に催告書が届き、催告書は督促状よりもより注意すべき意味を持つ書類だとご紹介してきました。

ただしこれは、債権者が金融機関や管理会社、保険会社などの民間企業の場合の話です。 債権者が税務署や役所といった行政機関の場合は、逆です。税金や健康保険料など、国や役所に支払うべきお金を滞納した場合に届くのが、行政機関からの返済を促す書類です。行政機関が債権者の場合には、督促状の前に催告書が送られてくる、という順番で、催告書の内容には法的効力はなく、督促状の方に強い方的効力が発生します。

催告書が届いた後の意思決定のポイント

催告書が届いた後にやってはいけないないのが、無視をすることや、何もしないことです。

住宅ローンの滞納が続くと金銭面だけでなく精神的にも大きなダメージを受けるため、督促状や催告書の封を切ることすらできない方、さらには、見たくなくて処分してしまう方もいらっしゃいます。

ですが、これは本当にまずい行為です。

1人で抱え込むのではなく、見たくないのであれば封を切らなくても構わないため、そのまま、専門家の元へ書類を持っていき相談するようにしてください。

見ない、何もしない、という行為は、事態を先延ばしにして選択肢を減らしていくだけでなく、金融機関からの心象も悪くするため、後々任意売却を使用と思ったときにも不利な状況になってしまうことがあります。

催告書が届いた後の行動その1:

金融機関と住宅ローンの返済について相談する

「いまさら」ということはありません。 もちろん、催告書が届く前にも督促状をはじめいくつかの郵便物や電話連絡により金融機関からアプローチがあったにも関わらずそこへの対応が遅れているわけですから、相談にのってもらえないケースも考えられます。しかし、何もしないでいることが一番問題であることはどの段階でも変わりません。 住宅ローンの返済を立て直せるという目処が立つ場合には特に、金融機関へ出向き、正直に住宅ローンの返済計画について相談されてください。

催告書が届いた後の行動その2:

指定された金額を支払う

これが可能であれば、もちろん、すぐにでも支払ってください。

ただし絶対にしてはいけないのは、他からの借入により住宅ローンを払うことです。その場を凌いでも問題の解決にはならず、万が一カードローンなど金利の高い借り入れを増やしてしまっては、どんどん身動きが取れない状態になってしまいます。

落ち着いて、長い目で見て考えて、支払えるのかどうか、今支払った後、支払い続けていけるのかどうかをお考えください。

今後の目処も立つのであれば、支払いができることが何よりの対策です。

催告書が届いた後の行動その3:

任意売却について考え、行動する

今後住宅ローンの支払いを続けていける目処が立たない場合には、任意売却についても真剣にご検討ください。

何もしないでいると、強制的に競売手続きに入ります。

競売になると、プライバシーの問題や、売却価格の低さから残債が多く残るといった課題など、任意売却よりも不利な条件でご自宅を手放さなければいけない自体になってしまいます。

ご自宅を手放さなければいけないのであれば、競売にするか任意売却にするか、ご自身の意思で選択されるべきだと考えます。任意売却をするためには時間的にリミットがあるので、住宅ローンの支払いが難しい場合にはできるだけ早く動き出すことが得策です。

■ 住宅ローンが払えないかもしれない

■ 督促状が届いた

■ 催告書が届いた

どの段階であっても、任意売却について検討したい場合にはすぐに専門家へご相談ください。

【督促状・催告書以外の連絡】

銀行からの督促電話への対応策について

督促状と催告書の違い、催告書の重大性や、催告書が届いた後の行動のヒントをご紹介してきました。 ここからは、督促状や催告書といった郵便物で届く連絡に対してではなく、電話でくる連絡に対してどのように対応していけばいいのか、指針の1つをご紹介します。

督促電話への注意点

督促電話への対応策の前に、注意点を2つ挙げておきます。督促の電話に対してはこの2点を意識して対応するようにしてください。

督促電話への注意点①:

できない支払いの約束をしない

銀行からの電話にびっくりしてしまい、安易にできない支払い約束をしてしまう方は少なくありません。

これは、この時の約束を守れない場合、さらに督促や追求を厳しくしてしまう結果になってしまうため、絶対にやめてください。

「いつまでに払うんですか?」

と問われて、思わず、

「今月中に。」「来週中に。」

と答えてしまうと、後々もっと苦しくなってしまいます。

督促電話への注意点②:

お願いしようとしない

金融機関の担当者に、支払督促を延期する権限はありません。

住宅ローンを滞納しているご本人からしたら、金融機関の担当者に何とか状況を理解してもらいたいとお願いしたくなってしまうかとは思いますが、これは、担当者を困らせてしまうだけで、場合によっては心象を悪くして自体を悪化させてしまうことにもなります。

担当者にそこまでの権限がないことを理解して、無理なお願いは控えた方が良策といえます。

督促電話への対策:

【まずは状況を認め、謝罪し、その後で真実を伝える】

「引き落としができませんでした」

という連絡に対して、知らなかったフリはしないでください。

また注意点でご案内した通り、安易な支払い約束や、感情的なお願いも望ましくありません。

まずは、引き落としができていない現実を認め、謝罪をし、そして、冷静に考えていつなら支払いができるのかを伝えることが大切です。

もちろん、本当に払える見込みがある場合ですが、

会社員の方であれば次のお給料であったり、

自営業の方であればいついつにこうした振り込みがあるという内容であったり、

真実を伝えて下さい。

よっぽどの場合を除いて、担当者はそれに対して追及してこないかと思います。

状況を説明し、自分の辛い状況でも支払いの延滞はしてはいけないことだったと認め、その上で、いついつまでにこれだけ支払い、滞納を解消できる、という説明をしたら、担当者はそれ以上厳しい追求をする必要がないため、声を荒げたりするようなことはないでしょう。

【状況以上の事態を抱え込まない(想像で恐怖を掻き立てない)】

開き直ることはよくありませんが、住宅ローンを払えないことについて1人で抱え込み、恐怖や不安を掻き立てて身動きが取れない状況になってしまうことはもっとお勧めできません。

開き直る、というのとは違いますが、払えないものは払えないものでそれが現実だ、と、ある程度割り切って受け止める客観性を持つことは大切です。

そういう思考をとることで、金融機関の担当者にはどんな返答をしたらいいのか、また、今後どのような洗濯をしていくことができるのかを冷静に判断することができます。

■ 住宅ローンを払えない状況がいつまで続くのか

■ 減ってしまった収入分or増えてしまった支出分、保険や通信料などで削れる支出はないか

■ 住宅を手放すことを含め検討するべきではないのか

など、時間的余裕があるうちにご自身の頭の中で整理しておくと、再出発に向けて計画を立てていくことができます。

住宅ローンを払い続けること以上に重要なことは、毎日を安心して自分らしく生活できることではないでしょうか。

住宅ローンの滞納に目が向きすぎて恐怖や罪悪感から身動きが取れなくなってしまうのではなく、

崩れてしまった家計を立て直して生活を再出発させることに向けて前向きに行動できるような考え方をするよう心がけてみてください。

督促状と催告書について、督促状と催告書の違いや、催告書が届いてからの行動のヒントをご紹介しました。

また、督促状や催告書のような書類ではなく、電話で督促の連絡がきた場合の注意点や対応策についても簡単にご説明させていただきました。

金融機関から送られてくる督促状や催告書といった書類、また、電話での会話は、法的手続きに向けて事態が進行しているという証です。

住宅ローンを滞納すると、金銭面だけではなく精神的にも参ってしまいますが、何もできない状態になるのではなく、能動的に対応するよう心がけてください。

心配や不安を抱えていらっしゃる場合には、一刻も早く専門家へ相談されることがお勧めです。

専門家へ相談すると、これからどうしたらいいのか、どう進んでいくのかが分かり、安心できるかと思います。

名古屋周辺、東海3県、でお困りの場合には名古屋住宅ローン相談室で対応させていただきます。お気軽にご連絡ください。