抵当権と任意売却

〜自分の家でも勝手に売却できない理由〜

任意売却を扱う不動産会社として、不動産の売買をお手伝いさせていただいています。任意売却は、一般的な売却とは違い、売却価格等諸々の事柄について債権者の許可を得ながら売却を進めていく必要があります。

これは、住宅ローンを組んでいるような不動産には抵当権という権利が登記されているからです。

このページでは、抵当権とは何か、抵当権のついている不動産はどうして自分の所有物であっても勝手に売却できないのか、そして、任意売却ならばどうして売却できるのかについて、ご説明していきます。

不動産の基礎知識としてご参照いただく他、住宅ローンの返済が難しいと感じている方、売却を含めて検討されている方は、今後の計画を立てる際にぜひご活用ください。

インターネット上の一括査定だけを信じてしまうと後々になって計画が崩れてしまうことにもなりかねませんので、不動産査定は不動産会社に直接相談されるようにしてください。

参考ページ:

>>不動産査定の概要と注意点

任意売却は、借り入れ金の全額返済ができなくても抵当権が外れる、非常に特殊な売却手段です。

抵当権とは

抵当権は、他の債権者に優先して弁済を受けることができる権利です。

例えば住宅ローンでお金を借りているとします。ローンの返済が予定通り払われなくなったときに、抵当権を持っていたら、そのお家を強制的に換金処分することができるわけです。

さらに、住宅ローンを滞納しているケースでは固定資産税などの税金も滞納してしまっている場合が多いのですが、抵当権を有している金融機関は、税金滞納による国や地方公共団体の差し押さえよりも優先して弁済を受けることができます。

抵当権は登記簿で確認できます。登記簿上に、何月何日付で抵当権がついています、という内容が記載されているので気になる場合はご確認ください。

実は怖い税金の滞納

抵当権を有している金融機関は、未納税金を回収する国や地方公共団体よりも優先して弁済を受けることができるとご説明しました。仮に、ご相談者様が債務整理を検討されている場合、滞納税金が残されることにはリスクが伴います。なぜなら、たとえ自己破産をしても延滞した税金の支払い義務は残るからです。

詳しくは下記のページをご参照ください。:

>>住宅ローンと税金〜払っていくことが難しくなった時の考え方〜

補足:根抵当権について

住宅ローンでは関係ありませんが、抵当権には根抵当権というものもあります。根抵当権は、商取引に利用される権利です。商取引では、断続的に金銭の貸し借りが続きます。例えば、事業の運転資金を『今月500万円借りました』『300万円返しました』『さらに400万円借りました、という具合です。こうした状況で役に立つように、根抵当権は、一定の枠を設定し、その範囲内で借りたり返したりすることが自由にできる権利になっています。

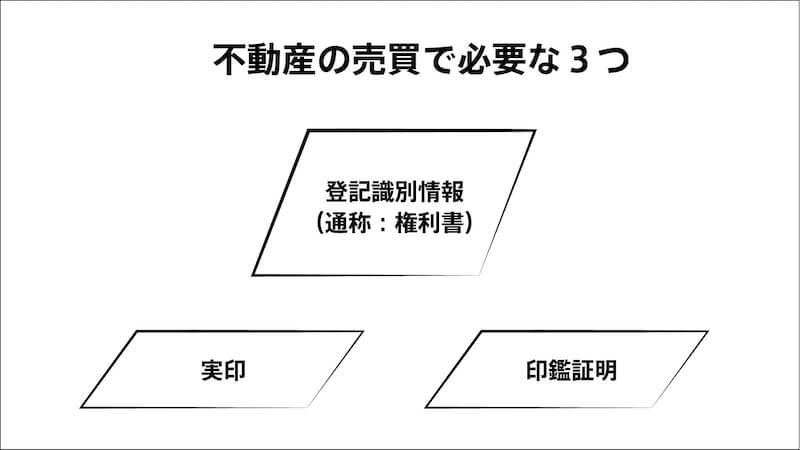

不動産を売却する際に必要なものとは?

不動産を売却する際に必要なものは、『登記識別情報(通称:権利書)』『所有者の実印』『所有者の印鑑証明』の3つです。

登記識別情報は、通称、権利書、とも呼ばれていますが、皆さん、不動産の引き渡し時に司法書士さんから渡されているかと思います。

基本的には『登記識別情報(通称:権利書)』『所有者の実印』『所有者の印鑑証明』の3つが揃えば不動産の売却はできるのですが、抵当権がついている場合には、もう少し複雑になります。

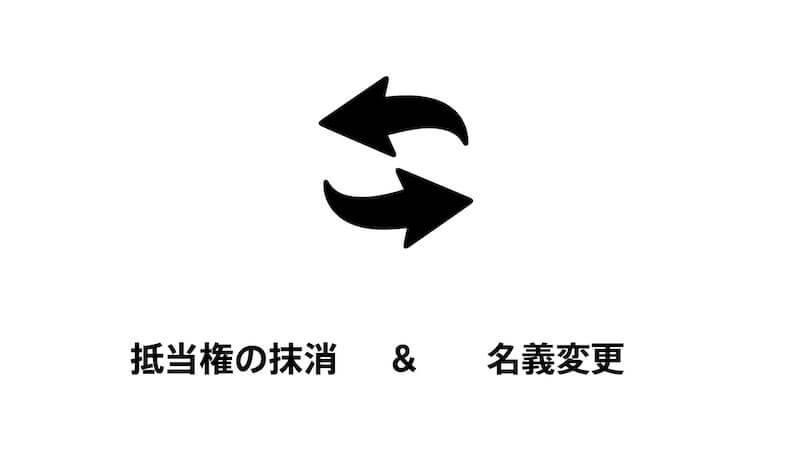

抵当権がついている不動産を売却するための手順とは?

不動産の売却自体は『登記識別情報(通称:権利書)』『所有者の実印』『所有者の印鑑証明』があればできるのですが、抵当権のついている不動産の場合は売却前に『抵当権を外す(抹消する)』という手順が必要です。

ご説明した通り、抵当権は、借入金の返済が遅れた場合に債権者が強制的に換金処分できる権利です。

抵当権を外してから売却しなければ、以前の所有者の返済状況次第でいつ取り上げられるか分からない資産となってしまいます。こうした売買が全くないわけではありませんが、非常に稀なケースです。

一般的な不動産の売買では、抵当権を抹消した状態で買主に名義変更されます。こうすれば、買主は以前の抵当権についてはリスクを負わない状態となるわけです。

抵当権を外すタイミングについては誤解が多いようです。

ほとんどのケースで、抵当権は、引き渡し日と同日に外します。抵当権を事前に外す(引き渡し日の同日も含む)必要がありますが、不動産を販売する時点では、まだ抵当権がついていてもいいわけです。売却したお金を利用して抵当権を解除することができれば構わないため、販売前の時点では、自らお金を用意して抵当権を外す必要まではありません。

抵当権の外し方

抵当権を外すためには、抵当に入っている金額を全額返済する必要があります。

仮に5000万円の抵当権がついていて、3000万円の返済が済んでいたとしたら、抵当権を外すためには残り2000万円を返済しなくてはいけない、という理屈です。

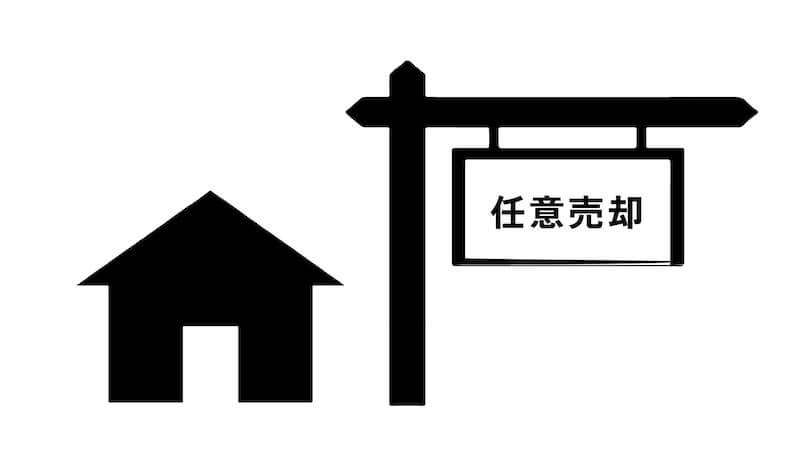

ただ、原則的には全額返済が抵当権を外す条件にはなるのですが、任意売却という方法が適用できる場合には返済金額が満たなくても不動産から抵当権を外すことができます。

特別に抵当権を外すことができる『任意売却』とは

任意売却は、住宅ローンの返済ができなくなった不動産を、競売という強制的な手段ではなく、任意で売却できる方法です。

ここまでご説明してきた通り、本来であれば、住宅ローン借り入れ時の抵当権がついている不動産は、住宅ローンを全額返済しなければ売却することができません。

抵当権を外すことができるのは借りたお金を全額返済できた時だからです。

もちろん、売却価格が住宅ローンの残債よりも上回っている場合には、売却したお金を使って抵当権を外すことができるため、通常の売却ができます。

■ 売却しても住宅ローンの残債を全額返済できない

■ 不足分のお金を用意することができない

という状況で抵当権を外すことができる方法が、任意売却です。

なぜ、任意売却なら返済がたりなくても抵当権を抹消してくれるのか

住宅ローンの返済が滞ると、強制的に、競売手続きへと移ります。

競売は相場の56%ほどというかなり安値での売却になるため、債権者としても、回収できる金額が少なくなるというデメリットのある売却方法です。

一方で任意売却は、相場の90%ほどで売却できる可能性が高いため、競売に比べたら多くの金額を回収できる見込みが立ちます。

そのため、住宅ローンの返済ができなくなった債務者に対しては、債権者は、競売よりは任意売却を、と勧めることが多いのです。

競売と任意売却の売却価格について参考ページ:

>>任意売却と競売、売却価格の差

金融機関が任意売却を勧めている参考ページ:

>>住宅金融支援機構ホームページ

債務者にとっての任意売却のメリット

任意売却は、競売に比べて多くの改修ができるという点で債権者から勧められている売却手法だとご紹介しました。

債権者だけではなく債務者にとっても、任意売却は多くのメリットがあります。

詳しくは別のページに記載していますが、例えば、競売に比べてプライバシーが守られる、引越し時期の融通がきく、住宅ローン残債の支払い方法について交渉の余地がある、などのメリットがあります。

参考:

>>任意売却のメリット・デメリット

名古屋住宅ローン相談室では、「少しでも高く売りたい」「将来買い戻したい」「引っ越しをしたくない」など皆様のご要望にお応えできるよう、市場売却の他、リースバックや親子間売買といった任意売却の方法にも対応しております。

具体的な内容のご説明やご相談については、直接お問い合わせください。

【注意】任意売却は誰でもできるわけではありません

ここで、注意が必要です。住宅ローンを全額返済できなくても抵当権を外すことができる任意売却は、債務者にとってもメリットが多い売却手法ですが、誰でも任意売却ができるわけではありません。

(この先住宅ローンを支払っていくことがどうしてもできない…)

という方だけが、任意売却の対象になります。

(すごく厳しいけれど、がんばれば支払いを続けられる)

という方は、任意売却の対象にはなりません。

任意売却は競売を回避するための最終的な手段であるとご認識ください。

任意売却は誰にでも開かれた選択肢ではありませんが、 必要な方にとっては強力な解決策として用意されています

任意売却の過程では、住宅ローンを滞納するためブラックリストに載りますし、金融機関との細かな交渉を続けていく忍耐強さも必要になります。それでも、住宅ローンの支払いが困難で立ち止まってしまっている方にとっては任意売却は非常に大きな突破口になることは間違いありません。

任意売却ができる期間にはタイムリミットがあるため、必要だと感じたら、できるだけ早くご相談ください。

参考:>>任意売却ができる期間

まとめ

抵当権と任意売却についてご紹介しました。概要をまとめると、下記のようになります。

- 抵当権は『他の債権者に優先して弁済を受けることができる権利』であり、借入金を全額返済しないと抵当権を外す(抹消する)ことはできない

- 抵当権のついた不動産は抵当権を外してから売買するのが一般的であるため、通常は借入金を全額用意できる場合しか売却ができないものの、任意売却においては、住宅ローンを全額返済できなくても抵当権を外し、第三者に不動産を売却することができる

- 任意売却は債権者にとっても債務者にとっても競売に比較してメリットの多い売却手法である一方で、誰でも選択できる方法ではなく、本当に住宅ローンの支払いが困難な方のみが、任意売却の対象となる

住宅ローンを組んで住宅を購入すると、抵当権がついています。

ご自身で所有する住宅であっても

抵当権のついた不動産は基本的には抵当権を外した状態で売買されるため、全額返済して抵当権が抹消されない限り勝手に売却はできません。

住宅ローンの支払いが困難で先々に不安を感じている場合は、できるだけ早くご相談ください。

任意売却の他にも、借り換えやリスケジュール、家計の見直しで事態を好転させられる可能性はあります。