新型コロナウイルスの影響で収入減少した方が対象の

住宅ローン減免新制度とは

2020年12月1日から、新型コロナウイルスの影響を受けて収入が減ったか個人や個人事業主の方を対象に、住宅ローンなどローンの返済負担を減らす新制度が始まりました。

新型コロナウイルスは経済的な側面でも社会に大きな負担を強いており、個人の努力だけに任せるのではなく、国を挙げて乗り越えるべき状況となっています。対象となる制度はできる限り活用し、乗り越えていきましょう。

- 新型コロナウイルスの影響で住宅ローンなどローンの支払いが厳しくなった方に向けた住宅ローン減免新制度の概要

- 住宅ローンの支払いが難しくなった時に知っていていただきたい考え方

このページでは、上記2点について解説していきます。

新制度では、信用情報に傷をつけず(ブラックリスト載らず)債務整理できる可能性があります。

まだ制度の概要をご存知ない方は、本ページを参考にしていただき、金融機関へご相談ください。

新型コロナウイルスの影響を受けた方への

住宅ローン減免新制度とは?

新型コロナウイルスの影響を受けて収入が減少した方への住宅ローン減免新制度は、金融庁と全国銀行協会などの競技の末、12月1日から始まった制度です。

個人や個人事業主を対象として、住宅ローンなどローンの支払いを減額したり免除したりする、という特例措置となっています。

参考:

金融庁ホームページ

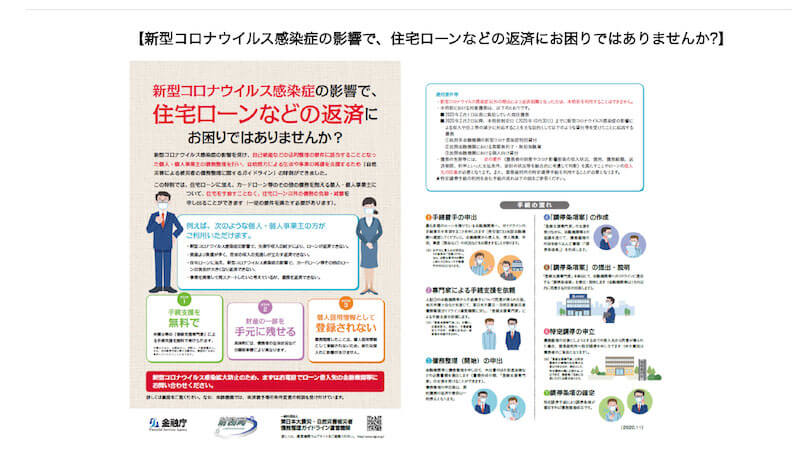

「新型コロナウイルス感染症の影響で 住宅ローンなどの返済に お困りではありませんか? 」

般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営期間ホームページ

「新型コロナウイルス感染症に適用する場合の特則について」

住宅ローン減免新制度の特徴:

まずはざっくりとした特徴です。

新型コロナウイルスによる住宅ローン減免新制度の特徴は以下の3つが挙げられています。

特徴1:個人信用情報に傷がつかない(ブラックリストに載らない)

今回の制度における非常に大きな特徴は、個人信用情報に傷がつかない点です。ブラックリストに載る、という表現でよく知られているかと思います。

「本特則は、金融機関等が個人債務者に対して、破産手続等の法的倒産手続によらず、特定調停手続を活用した債務整理により債務免除を行うことによって、債務者の自助努力による生活や事業の再建を支援することを目的としています。」(引用)

という記載がある通り、本制度の目的が、新型コロナウイルスの影響を受けて生活や事業が行き詰まった方が再出発する手段をつくり、自助努力を支援する仕組みがとられています。

特徴2:弁護士など専門家からの支援が無料で受けられる

本制度では、銀行との相談に必要な支援を、弁護士や公認会計士が無料で行ってくれます。必要な書類を用意したり状況を整理することは、個人ではかなり困難ですから、無料で支援してもらえることは大きな安心につながります。

支援は受けられますが、銀行窓口への申請などは債務者本人が行う必要がありますので注意してください。

特徴3:自己破産をするよりも多くのお金を手元に残せる可能性がある

住宅ローンやその他の債務の支払いができなくなった場合、通常の法的処置としては、自己破産がよく知られているかと思います。自己破産の場合には原則99万円までの資産しか保有が認められませんが、本制度ではそれよりも多くの資産を残すことができる可能性が高いです。

住宅ローン減免新制度が利用できる状況例

例えば、新型コロナウイルスの影響を受けた以下のような場合に利用できる住宅ローン減免制度です。

- 新型コロナウイルスの影響で失業または収入が減少し、ローンの返済ができなくなった

- 住宅ローンの他にも新型コロナウイルスの影響で増えた債務があり、返済できない

- 事業を廃業して再スタートしたいが債務が返済できない

住宅ローン減免新制度の対象となる債務

新型コロナウイルスの影響を受けた方への住宅ローン減免新制度が対象とする債務です。

- 2020年2月1日以前に借りていた債務

- 2020年2月2日〜2020年10月30日までに借りた新型コロナウイルスの影響へ対応するための債務

2020年2月1日以前の債務については、住宅ローン・カードローン・事業性ローンなどが対象となります。2月1日より前に、返済を滞納していたなどの契約違反がないことも条件です。

2020年2月2日〜2020年10月30日までの債務については、政府系金融機関・民間金融機関による新型コロナウイルス関連の貸付が対象の債務となります。

※:債務の免除等には、一定の要件(債務者の財産や頃な影響前後の収入状況、信用、債務総額、返済期間、利率といった支払い条件、家計の状況等を総合的に考慮して判断)を満たすことやローンの借入先の同意が必要となります。また、簡易裁判所の特定調停手続きを利用することが必要となります。

チラシ「新型コロナウイルス感染症の影響で 住宅ローンなどの返済に お困りではありませんか? 」より引用

新型コロナウイルスの影響を受けて収入が減少した方を対象とした住宅ローン減免新制度: まとめ

■ 新型コロナウイルスの影響を受けた、これまでの金融庁や各金融機関の対応

本制度の前から、金融庁は各金融機関に対して住宅ローンの返済が難しくなった方へ「元金据え置き」や「借入期間の延長」といった措置を要請してきました。

しかしこれらは根本的な解決策ではなく、放っておくと、銀行のローン回収率が下がる・ローンの滞納が恒常的になってしまい個人の信用情報に傷がつく(ブラックリストに載る)方が増えてしまう、といった不健全な状況を招いてしまうため、そうならないための措置が、今回の新制度です。

■ 詳細は個別に決まります。ご興味のある場合はまずは金融機関へお問い合わせください。

対象になるかどうか、対象になるとしたらどの程度減免になるのか、といったことは、住宅ローン利用者と金融機関とで個別の話し合いのもと決めていくことになります。

対象となる状況や債務の種類に加え、新型コロナウイルスの影響を受けた減収の程度についても新制度の利用可否に影響するため、まずはご自身が新制度の対象となるかどうかを金融機関へお問い合わせください。

■ ご自宅を売却したくない場合にはご注意ください。

新制度で減免を受ける場合、債務が住宅ローンだけの場合には自宅を売却することが前提となります。ご自宅の売却代金に加え、預金などの資産も一部を除き返済に当てる必要があるため、ご自宅を残したいという方は本制度を申請する前に住宅ローンのリスケや家計の見直しなどもよくよくご検討ください。

住宅ローンの他事業性ローンやカードローンなど複数の債務があり、新型コロナウイルスの影響をうけたために支払いが困難となっている、住宅ローンを除いた債務を圧縮して生活や事業を再建できる可能性がある、といった場合に、ご自宅を手放すことなく住宅ローン以外の債務の免除・減額の申し出ができる制度です。

住宅ローンの支払いが厳しくなったときに思い出していただきたい考え方

新型コロナウイルスの影響を受けて収入が減少し、住宅ローンの支払いが困難になるケースが増えています。各金融機関へ住宅ローン返済計画の見直し(リスケ)の相談も相次いでいるとのことで、住宅金融支援機構では5月に延長に応じたケースが月1,000件を超えたと発表がありました。

新型コロナウイルスによる影響は、本ページでご紹介した制度のように国を挙げて対策が取られています。公的機関の制度の適切な活用はもちろん有効ですが、それとともに、住宅ローンを借り入れているお1人おひとりが自主的に考え、ご自身にとって最適な選択をされることが何より重要です。

住宅ローンの支払いができない状況になると、住宅ローンの支払い以外の不安や悩み事も重なり、精神的に参ってしまい、事態を悪化させるような行動をとりつづけてしまうことがあります。

落ち着いて対処ができるよう、以下のことを心がけてください。

住宅ローンが払えなくなったときに推奨する考え方:

【放っておくと自体はどんどん悪くなる一方 】

住宅ローンの返済が払えない・滞納してしまっている、という状態になっても放っておいてしまうケースは、少なくありません。

「まだ大丈夫だろう」と本当に油断しているケースもあれば、「どうしよう…」と不安のあまり現実から目を背けてしまっているケースなど、思いは住宅ローン利用者様それぞれです。

共通しているのは、放っておくと事態は悪くなる一方だということです。

住宅ローンの返済計画を見直してもらうリスケという手段は、住宅ローンの返済を滞納する前に選択できる手段です。また、滞納し続けると競売へと進んでしまいますが、競売よりもメリットの大き位任意売却を選択しようとするならば、早めに動き出さなければリミットがきてしまいます。

住宅ローンが払えなくなったときに推奨する考え方:

【住宅ローンの返済を他からの借入でまかなっても解決しない】

冷静に考えればわかることでも、切羽詰まった精神状態では判断を誤ってしまう場合があります。住宅ローンの返済ができずにカードローンの借り入れをして賄う、という行為はいつまでも続けられるものではないと、冷静に判断すればわかるはずですが、住宅ローン支払いの不足分にカードローンの借り入れ金をあてがってしまい、事態を悪化させてしまう事例は後を経ちません。

事業主様等で、近い将来の大きな収入が予定されているとのことで全て返済しようと借り入れをされる方もいらっしゃいますが、その場合には、予定が崩れてしまった際のリスクヘッジまで視野に入れて計画を立てるようにしてください。また、住宅ローンの滞納時には固定資産税などの税金の支払いが滞っていることも珍しくありません。 住宅ローンの支払いが厳しいと感じたときこそ、支出金額を正確に把握しているかどうか確認してください。

住宅ローンが払えなくなったときに推奨する考え方:

【無理すぎる計画を立てない(自分だけで抱え込まない)】

新型コロナウイルスの影響を受けている現状のように、想定外な事態により住宅ローンの支払いが困難になってしまった場合は特に、昼も夜も働く/体を酷使するほど仕事を増やす、など、無理すぎる計画を立てて乗り切ろうとされる方もたくさんいらっしゃいます。

心身の健康状態を崩してしまっては、もともこもありません。

自分だけで抱え込むのではなく、周囲や金融機関、専門家に相談して客観的な視点も取り入れながら選択肢を見つけてください。

※金融機関に相談できるのはリスケについてです。任意売却の相談は住宅ローン利用者のご本人が直接金融機関へ相談してもうまく話が進まない可能性が高いため、任意売却については専門家へご相談ください。

補足:任意売却の経験談は十人十色

新型コロナウイルスの影響で、任意売却の相談件数も増えています。もしかしたら、今このページを見てくださっている方のお知り合いにも、任意売却を相談している、任意売却をした、という経験者がいらっしゃるかもしれません。

情報を共有されることがあるとしたら、気をつけていただきたいポイントがあります。

「任意売却は十人十色。お知り合いの経験があなたご自身には当てはまらない」

という点です。

任意売却を検討するタイミング(例:滞納1ヶ月目と6ヶ月目の違い)、住宅ローン以外の借り入れ状況、税金の支払い状況、担当する不動産会社、これらの要因で、同じ任意売却であっても、進め方やスピード、状況の転がり方は全く異なります。

任意売却は不動産売買の中でも複雑な売却方法なため、なかなかいっぺん通りにはいきません。「知り合いはこういっていたからきっとこうなるだろう」等といった思い込みが、トラブルを招くことにもなりかねません。

任意売却について検討をはじめたら、インターネット等から任せられそうな不動産会社を探し、実際に面談してその会社や担当者が信頼できると思ったら、不安や不明点を担当者にぶつける形で進めていく方法がいいかと思います。

以上、新型コロナウイルスの影響で収入が減少した方を対象とした住宅ローン減免の新制度についてご紹介し、また、住宅ローンが支払えない状況になったときの考え方についてまとめました。

新型コロナウイルスの影響を受けた住宅ローンの支払い困難については、公的機関からの支援制度も整備されています。適切に情報をキャッチし、ご自身に有効なものについては積極的に活用されてください。

新型コロナウイルスの影響から急激に住宅ローンの支払いが難しくなってしまい、心身ともに疲れてしまっている住宅ローン利用者様は少なくありません。お1人で抱え込んでしまうと判断を誤り事態を悪化させてしまうことにもなりかねませんので、本ページで記載した考え方などもご参考いただきながら、周囲へ相談や協力・支援を求めるようにされてください。

名古屋を中心に、東海3県では弊社もご対応させていただけます。

お気軽にお問い合わせください。