任意売却についてのご相談、状況例・解決例

任意売却のご相談にいらっしゃる方々には、困難な状況をお一人で抱え込み、思い悩み、(もう、任意売却しかない!)と決意されている方が少なくありません。

しかし、ご相談内容をお伺いするなかで、最終的には任意売却以外の選択肢が採用されるケースもあります。

このページでは、任意売却のご相談にいらっしゃるご相談者様の状況・解決策の事例をご紹介します。

住宅ローン問題の解決策は任意売却だけではないこと、多くの場合で選択肢は複数残されていることをご確認いただけたらと思います。

任意売却は住宅ローン問題を解決する手法の一つではありますが、常に最善の選択肢というわけではありません。

問題が発生したらできるだけ早く金融機関や専門の不動産会社へ相談し、ご自身にとって最適な解決手法を採用してください。

任意売却のご相談背景と解決策

任意売却のご相談で住宅ローン相談室へ来室される方々には、「失業」「事業の経営悪化」「離婚」、その他、「病気」「年金額の想定外の不足」「投資用不動産の空室」など、さまざまな背景があります。

「失業」「事業の経営悪化」「離婚」という状況を例としてとりあげ、状況ごとの解決策をまとめます。

任意売却ご相談の解決策:

失業がきっかけの場合

失業がきっかけで住宅ローンの支払いが困難になった場合に考えられる解決策の例です。

失業がきっかけの任意売却ご相談:解決例1

住宅ローンの返済をリスケして住み続ける

今の住宅に住み続けたいという意思があり、かつ、任意売却についてご相談いただくタイミングが住宅ローン滞納前であれば、金融機関に相談して住宅ローンの支払い方法をリスケジュールすることも選択肢の一つになります。

リスケジュールとは、当初予定を組んだ住宅ローンの支払いを変更し、例えば、融資期間最長35年での返済期間の延長(完済時の年齢に注意が必要)や、一時的に返済を猶予してもらう(利息の返済は必要)ことです。

失業による減収が一定期間のみであり、ご自宅に住み続けたい場合には、生活を立て直すまでのつなぎとして検討してもいい手段です。

ただ、返済期間の延長により返済総額が増えることや新規借入が難しくなるなどのデメリットも把握しておいてください。

任意売却は住宅ローンを滞納してからでないと相談できないと勘違いされている方がときどきいらっしゃいますが、任意売却を視野に入れた住宅ローン問題の解決は、できるだけ早く相談に動かれることが得策です。

ご相談のタイミングが早いほど、任意売却以外の選択肢が広がり、また、任意売却を成功させる確率も上がります。

失業がきっかけの任意売却ご相談:解決例2

リースバックで住み続ける

お子様がいらっしゃるご家庭では特に、転校を避けるため、「住宅ローンは支払えないけれど、なんとか今の家に住み続けられないか」と悩まれるご相談者様が多くいらっしゃいます。

解決策のひとつがリースバックです。

リースバックとは、自宅を売却し、買主に家賃を支払うことで引き続き自宅に住み続ける方法のことで、いくつかパターンに分けられます。

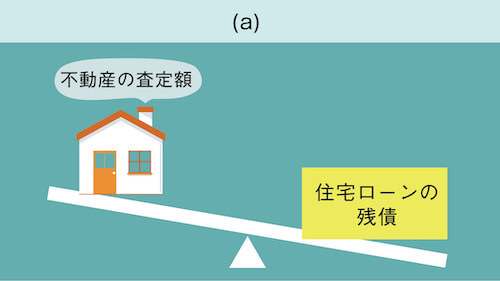

例えば不動産査定額が住宅ローンの残債よりも高い場合(a)。この場合、何も問題ありません。

リースバックの買取代金は一括で支払われるため、売却することで手元には住宅ローン残債と売却価格との差額の現金が残ります。

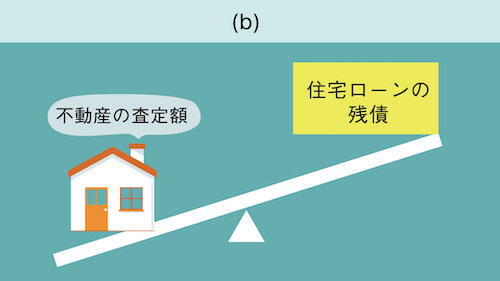

ただ、任意売却でご相談にいらっしゃる方は、すでに不動産の査定額を調べられ、住宅ローン残債よりも査定額が低い(b)とご存知の方がほとんどです。

(b)の場合には、任意売却ではない一般の売却では売却価格と住宅ローン残債の差額を一括で支払わなくてはならないため、現実的な選択肢として、任意売却を経てリースバックが行われます。

リースバックの注意点:

昨今、インターネット上でも「リースバック」という言葉をよく目にするようになりました。

リースバックは、住宅ローンの支払いが困難な状況下でご自宅に住み続けられるという魅力的な手法ではありますが、注意点もあります。

例えば、リースバックの売却価格は周辺相場よりも安くなりがちであり、その分、住宅ローンの残債が多く残ってしまいます(リースバックを想定しない任意売却では、周辺相場に近い金額で売却が可能です)。

その上、リースバックの賃料は周辺の家賃相場よりも高くなることもあります。

任意売却後の残債返済も視野に入れながら、任意売却・リースバック後の家賃と残債の支払い計画など、生活設計を事前にしっかり考えなくてはいけません。

その他にも、買い戻し価格は売却価格より高くなる場合が多いことや、不誠実な業者に頼んだ場合には賃貸契約が数年に限定された契約書となっているケースまであり、複数の切り口から十分な用心が必要です。

任意売却・リースバックを選択される際には、実績があり、将来の相談に真剣に向き合ってくれる、信頼できる業者を見つけてください。

失業がきっかけの任意売却ご相談:解決例3

任意売却をして引っ越す

失業による減収が一時的なものではない場合、また、親族間売買やリースバックが選択肢にない場合には、任意売却と引っ越しをすることで再出発ができます。

任意売却は、依頼する業者により、「不動産査定時にご近所への配慮があるか」「任意売却を成功させられるか」さらに、「引っ越し先を見つける力になれるか」など、内容が大きく変わります。

ご相談される際には、任意売却の実績や士業の先生とのネットワーク、地元の不動産事情に精通しているか、などを考慮しながら、信頼できる担当者を見つけてください。

任意売却ご相談の解決策:

事業の経営が悪化した場合

事業の経営が悪化して住宅ローンの支払いが困難になった場合に考えられる解決策の例です。

事業の経営悪化による任意売却ご相談:解決例1

事業再生で住み続ける

名古屋住宅ローン相談室の代表髙瀨は、長年事業再生に関わってきました。

事業が傾いたため任意売却の相談にいらっしゃるご相談者様には、事業再生についてもご相談いただき、会社の資金繰りや金融機関を相手にした話の進め方などをアドバイスさせていただく中で難局を乗り越えられるケースもございます。

事業を経営されているご相談者様は、住宅を担保に事業資金の借り入れをされている方も珍しくはなく、総合的に整理しながら今後の経済面を組み立てていく必要があります。

事業の経営悪化による任意売却ご相談:解決例2

自己破産と親族間売買で住み続ける

事業を続けてこられた高齢の事業主様からは、「事業が傾いてしまい自己破産を余儀なくされても、なんとか、住み慣れた我が家で余生を過ごすことはできないか」とご相談いただくことがございます。

先述したとおり、事業主様はご自宅を事業資金借り入れの担保にしているケースが多く、その場合、自己破産すると自宅に住み続けることはできません。

リースバックという方法も検討できますが、周辺よりも家賃相場が高くなる可能性が高いなど、現実的に難しいことも少なくありません。

そうした中で、いつでも成功するわけではありませんが、親族間売買という方法でご相談者様のご要望に応えられることがあります。

親族間売買が成功すると、ご相談者様は自己破産をした後にもご自宅に住み続けることが可能です。

ただ、親族間売買では一般の銀行は住宅ローンを融資してくれないため弊社提携の金融機関を通す必要があり、また、大前提として親族間売買にご協力くださるご親族様の存在が必要であるため、ハードルの高い手法です。

事業の経営悪化による任意売却ご相談:解決例3

任意売却をして引っ越す

事業を経営されているご相談者様にとって、事業が傾き住宅ローンが払えないことは、事業のことも住宅のことも解決策がみえない八方塞がりな感覚に陥る状況とも言えます。

苦渋の決断ではありますが、任意売却という手段で住宅ローンの重荷を取り払うことが、事業を再興させるきっかけになることがあります。

任意売却の利点の一つは、残債の月々支払額を交渉できることです。

負担のないペースで残債支払いの承諾を得て、見事事業を立て直された(再出発された)ご相談者様もいらっしゃいます

任意売却ご相談の解決策:

離婚と関係ある場合

離婚がきっかけとなる任意売却のご相談は増加しています。

住宅ローンが残っている状態で離婚される際には、住宅の所有者、住宅ローンの契約者、離婚後住宅に住み続けるのか否か(住み続けるなら誰が住むのか)を確認し、離婚する時に書面で取り決めをつくっておくことをお勧めしています。

離婚が絡んだ任意売却のご相談:解決例1

共同所有者の元配偶者様と連絡を取り、任意売却

住宅を購入される際、夫婦で共同所有という形を取ることは珍しくなく、そのことを留意しないで離婚が成立するケースは少なくありません。

ただ、後々これが問題になることがあります。

例えば、離婚を機に元奥様とお子様が引き続き住み続け数年経たところで、住宅ローン返済が苦しくなり任意売却したいと考えたとします。

しかしこの時、元奥様は勝手に任意売却はできず、1/2の所有権を持つ元旦那様の了承を得る必要があります。

離婚後はお互いに連絡を取り合わないご相談者様も珍しくなく、また、当事者同士で話してしまうと感情的になってしまうという弊害も否めません。

弊社では、第三者として冷静に仲裁し、任意売却が成功するよう状況の整理をいたします。

離婚が絡んだ任意売却のご相談:解決例2

離婚時に連帯債務を抜ける

任意売却をとは直接関係ありませんが、離婚を機に、物件の連帯債務を抜けたいと考えるケースがあります。

例えば、物件の所有は元旦那様、引き続き物件で生活するのも元旦那様、住宅ローンの契約者も元旦那様で、奥様が連帯債務者となっている場合です。

奥様としては、所有権がなくその場所で住むわけでもないため、連帯債務を外してもらいたいと考えるのも当然ともいえます。

連帯債務を外すのは簡単ではありませんが、新たな金融機関で住宅ローンを組みなおし、もともと住宅ローンを組んだいた金融機関に完済するなど、ハードルは高いもののできる場合もあります。

ただ、重複しますがハードルは高く、お1人で住宅ローンを組むためのローン審査に通過できるといった一定以上の条件が必要となります。

住宅ローンを抱えた状態で離婚し、離婚後もどちらかが引き続き住み続ける場合、所有者や住宅ローン名義人の整理は大切です。

あやふやにしておくと、任意売却時に手間取る可能性があったり、その他にも、暮らしておらず所有権だけ持っていた方が税金を滞納することで突然物件が差し押さえられたり、暮らして住宅ローンも支払っている方が物件を担保にしたいと思っても所有者が違えばできなかったりと、後々になって問題が発生するケースは後を経ちません。

離婚が絡んだ任意売却のご相談:解決例3

任意売却・リースバックで住み続ける

例えば、離婚後、お子様の学校のことを考えて元奥様とお子様は引き続き住み続けたいという意志が強いものの、元旦那様にはご自身の生活もあり住宅ローン返済が難しいケースがあったとします。

実際、こうした状況のご相談者様は少なくありません。

このとき用いることができるのが、リースバックという手法です。

先述しましたが、リースバックを検討する際、売却価格が住宅ローンの残債よりも多ければ大きな問題は生じませんが、売却価格が住宅ローンの残債よりも少なく、売却後に差額を一括返済できない場合には、任意売却となります。

任意売却・リースバックは経験やネットワークが求められる取引です。

任意売却の実績、地域における士業とのつながり、不動産会社としての取扱件数などを基準に、信頼できる業者を探し、リースバック契約後の生活設計までしっかり考えてくれるところへ依頼してください。

離婚と住宅ローン問題/任意売却については下記ページもご参照ください。

離婚と住宅ローン問題/任意売却

任意売却についてご相談いただいた場合の状況例・解決例

まとめ

任意売却をご相談される方々には、それぞれに違った背景があり、直面している状況も異なります。

住宅の問題は経済面だけではなく精神的にも追い詰められるため、悩み、(任意売却しかない)という覚悟でご連絡くださるご相談者様が多くいらっしゃいますが、常に任意売却が最善の解決策とも言えません。

このページでは、「失業」「事業の経営悪化」「離婚」という状況別に、住宅ローン問題の解決れいをご紹介しました。

住宅ローン問題を解決する手段には、任意売却の他にも、「親族間売買」「リースバック」「リスケ」など状況に応じた手法がいくつもあります。

金融機関や専門の不動産会社、公的な専門機関などへ相談し、ご自身に適した解決策を選択してください。

任意売却という言葉は、一昔前に比べると社会に浸透し、任意売却を扱う/任意売却を専門とする業者の数も急激に増えています。

一般の皆様に発信されている任意売却に関する情報の中には、任意売却のメリットばかりが誇張されているものもあるため、注意してください。