住宅ローン滞納後の売却、

さらに差し押さえ、

という事態を防ぐために。

ご自宅を失った後で、さらに、給料や口座が差押さえられることもあります。

ご自宅を手放すことと住宅ローンの残債が0になることは違います。

しかし、ご自宅を手放すことで住宅ローンから解放されると誤解されている方が少なからずいらっしゃいます。

ご自宅を手放すことで住宅ローンの支払いは済むと考えて新しい生活をスタートさせてしまうと、なおも送られてくる住宅ローン残債の請求書に対応できなくなってしまい、ご自宅を失った後で、さらに、給料や銀行口座が差押さえられる、という事態になりかねません。

このページでは、住宅ローンを滞納してから給料や銀行口座が差し押さえられるまでにどのような流れを辿るのか説明しています。流れを知ることで、ご自身の判断のもと、住宅ローン滞納への対応やご自宅の売却、その後の新生活構築についての計画を立てていただけたらと思います。

住宅ローンという長い計画を立てると、住宅ローンを組んだ当初には想像もしていなかった事態になり、計画通りことが進まなくなることは珍しくありません。たとえご自宅を手放すことになったとしても、能動的・計画的に行動し、前向きに新しい生活をスタートさせてください。

売って終わりではありません。

新しい生活を安心してはじめるために、住宅ローンの返済に困難を感じたらできるだけ早くご相談ください。

住宅ローン滞納後の住宅ローン残債回収の流れ

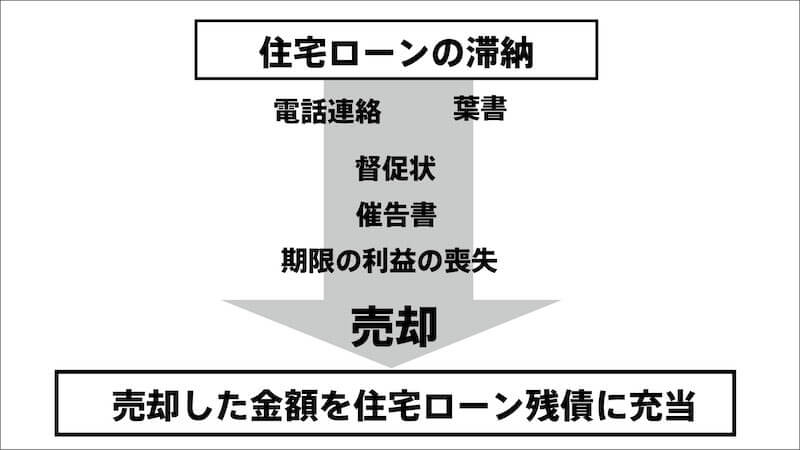

住宅ローンを滞納すると、借り入れをした金融機関からの電話連絡や督促状・催告書が届きます。

時間の経過とともに金融機関からの請求の表現は厳しくなりますが、一般的には、住宅ローンを滞納したからといってすぐに給料や銀行口座が差押えられるわけではありません。

滞納した住宅ローンの支払いは、債務者の給料や銀行口座を差し押さえるという手段よりも、住宅の換金という形を優先して回収されるからです。

住宅ローンの滞納は、 住宅の換金(売却)を優先手段として回収される

住宅ローンを滞納してしまうと、まずは、借り入れをした金融機関から督促されます。

はじめのうちは電話や葉書、それが、督促状にかわり、督促状が催告書という簡易書留で送られてくる書類にかわります。そして、住宅ローンを滞納しはじめてだいたい6ヶ月ほど経った頃、期限の利益を喪失して住宅ローン残債の一括支払いを求められるようになる、という流れです。

期限の利益を喪失すると、交渉先は借り入れをした金融機関から、債権回収会社や保証会社という特殊な金融機関に移ってしまうことになります。

※住宅金融支援機構から住宅ローンの借り入れをした場合は、債権者はずっと住宅金融支援機構のままです。

債権回収会社や保証会社に移ると、選択できる道は2つ、『住宅ローンの一括返済』か『住宅の売却』どちらかです。

こうした状況で住宅ローンの一括返済に応じられる方はほとんどいらっしゃいません。多くの方が、住宅を売却されます。

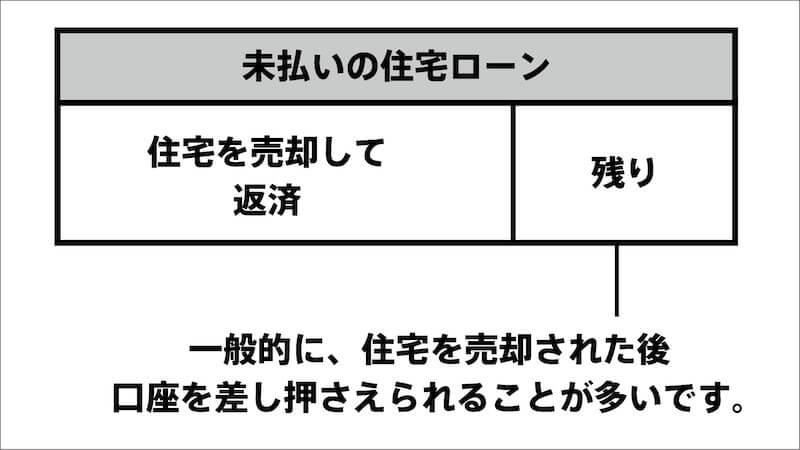

住宅ローンを滞納して6ヶ月ほど経過すると、債権者が保証会社や債権回収会社に移ります。住宅ローンの残債は、まずは、保証会社や債権回収会社の監視下における住宅の売却によって回収されることがほとんどです。売却前に給料や銀行口座が差し押さえられることは滅多にありません。

住宅を売却した後に給料や口座を差し押さえられることが多い

売却方法について

『住宅ローンの残債>売却価格』の場合に選択できる売却方法

アンダーローン、オーバーローン、という言葉があります。

アンダーローンは、所有する不動産の売却価格に対して残っている住宅ローンが少ない場合をいいます。この時は、不動産を手放すことで住宅ローンも全額返済できるため、住宅ローンの返済という面で問題は残りません。売却も、一般的な不動産の売却ができます。

問題はオーバーローンの場合です。オーバーローンとは不動産の売却価格よりも残っている住宅ローンの方が多い状況で、ご自宅を手放した後も住宅ローンの残債が残ります。一般的な不動産の売却はできず、競売、もしくは、任意売却という方法で進めていかなくてはいけません。また、売却に関する様々な内容について、債権者の了解を得ながら進めなければいけないという点にも注意が必要です。

アンダーローンの場合は売却後の差し押さえ対象にはならないため、オーバーローンの状態に絞ったご説明になります。

オーバーローンの状態では、競売、もしくは任意売却のどちらかで売却することになるとご紹介しました。また繰り返しになりますが、オーバーローンの状態では、債務者が勝手に自宅を売却することはできず、

売却価格や退去時期など、諸々のことを債権者の了解の上で進めなくてはいけません(※)。

債務者が滞納後の連絡を絶っている状態が続いていたり、債権者が競売手続きを進めている場合などにおいては、任意売却を認めてもらえないケースもあります。

(※)参考ページ:>>抵当権と任意売却

〜自分の家でも勝手に売却できない理由〜

競売と任意売却、

それぞれについて詳しくは別ページで解説していますが(※)、住宅ローン残債支払いに伴う差し押さえ、という点で重要なポイントは、競売は任意売却よりもかなり安値での売却になることです。

売却価格が低ければ、当然、住宅ローンの残債が多く残るためその後の支払いが厳しくなります。そして債権回収会社や保証会社は一般的に、住宅を売却した後に残った住宅ローンの残債に対して給料や口座の差し押さえに踏み切るのです。

(※)参考ページ:>>任意売却のメリット・デメリット

住宅ローンの支払いは、一般的に、まずは住宅の売却によって回収されます。そして、売却しても払いきれなかった部分(住宅ローンの残債)の回収のために、住宅の売却後、給料や銀行口座が差し押さえられるケースがほとんどです。

売却後に給料や口座が差し押さえられるタイミング

給料や銀行口座の差し押さえは、住宅ローンを滞納した直後ではなく、一般的には不動産を売却して売却金額を住宅ローン残債に充てた後の不足分に対して実行されるケースが多いとご説明してきました。

ここからは、給料や口座が差し押さえられるタイミングについて、もう少し具体的に解説します。

競売で売却した後、給料や口座が差し押さえられるタイミング

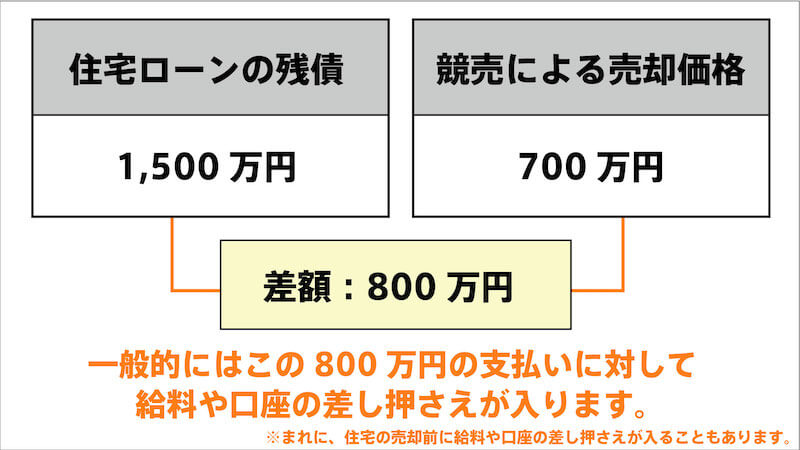

例えば、住宅ローンが1500万円残っていて、競売の落札額が700万円だったとします。

この場合、競売でご自宅を失った後で、住宅ローンは800万円残ることになります。

債権回収会社や保証会社は、一般的に、この800万円の回収に対して、状況次第で給料や口座の差し押さえという手段をとります。

『住宅を手放すことで住宅ローンからは解放される』と誤解されている方の中には、住宅ローンを滞納してから金融機関からの連絡に対応をせず、連絡が取れないために金融機関によって事務的に競売手続きが進められ、売却が済んだ後になってから、

「自宅を手放したのにまだ住宅ローンの支払い請求が届くのですが…」

と問い合わせをされる方がいらっしゃるようです。

競売が済んでしまってからでは、対応策はかなり限られてしまいます。

今、住宅ローンの返済に困っていらっしゃる方は、 競売は住宅ローン返済の1つの手段であり過程段階で、それで終わりではない、ということをよくご理解の上で対策や売却計画を立てるようにしてください。

任意売却で売却した後、給料や口座が差し押さえられるタイミング

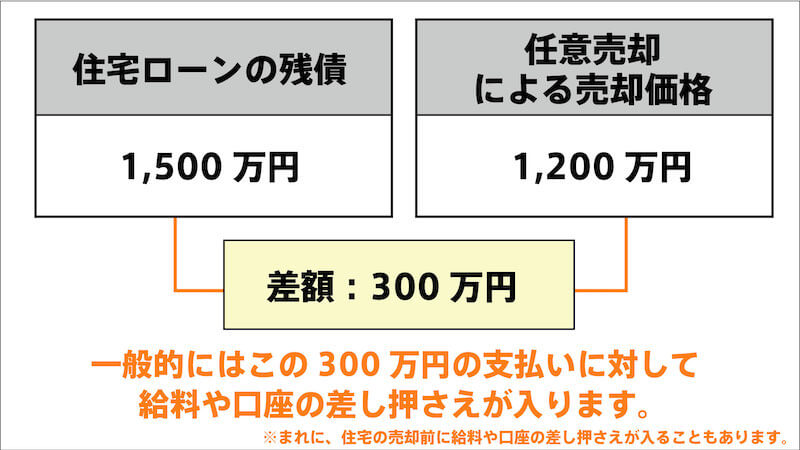

例えば、1500万円の住宅ローンが残っていて、任意売却で1200万円で売却できたとします。

残る住宅ローンは300万円です。

任意売却で売却した後、住宅ローンの残債については支払い方の交渉が可能なケースが多くあります。一括返済だけではなく分割返済、また、分割で返済する月々の返済額についてもある程度交渉させてもらえることがほとんどです。

任意売却では、一般的には競売よりも高値で売却できるため住宅ローンの残債が少なくなる上に、返済方法についても交渉ができ、生活の立て直しが図りやすいと言えます。

ただ、例えばここで、月々1万円ずつ返済すると取り決めたにも関わらずその返済が滞った場合には、給料や口座の差し押さえが入ってしまいます。

任意売却後の差し押さえ:注意点1

月々の返済額決定は双方合意が必要

また、月々の分割支払額について、債権者との折り合いがつかなかった場合にも、給料や口座の差し押さえが入ってしまうことがあります。

最近はインターネット上で、

『任意売却をすれば住宅ローンの残債を月々5,000円ずつの返済にできる』

といった内容がよく見かけられますが、そんなに簡単な話ではありません。

債務者の生活事情に合わせて金額は設定されるので、必ずしも希望通りの返済額になるわけではないのです。

「5,000円ずつ返すつもりだったのに2万円と言われても困る」

と投げ出してしまうと、債権者は給料や口座を差し押さえてしまうことにもなりますので、任意売却をする際には経験のある不動産会社から十分な説明を受けながら計画を立てていくようにしてください。

任意売却後の差し押さえ:注意点2

ご自宅以外の財産の差し押さえ

さらに、ご自宅以外の資産について差し押さえが入る点にも注意が必要です。例えば、相続などで他の不動産を所有していた場合などが当てはまります。

任意売却をしても住宅ローンの残債が全てまかなえないと分かった時点で、債権者は、債務者の名義になっている不動産を差し押さえてしまいます。

差し押さえたからといってすぐに売却はされませんが、万が一分割返済の取り決めを守らなかった場合には、先に差し押さえていた不動産が競売にかけられてしまうことになります。

給料や口座の差し押さえは、多くの場合において、住宅を売却して住宅ローンの支払いに充てた後、それでも残った住宅ローン残債の支払いが約束通りに遂行されなかった場合に実行されます。また、仮にご自宅以外の不動産を所有している場合には、そこに対しても差し押さえが入り、住宅ローン残債の支払い状況によっては差し押さえた不動産が競売にかけられてしまいます。売却する際には、住宅ローン残債の支払い計画についても現実的に考えながら生活をスタートさせることが大切です。

まとめ

住宅ローンを滞納しても、一般的にはすぐに給料や銀行口座が差し押さえられるわけではないこと、多くの場合において、ご自宅を手放した後になって給料や銀行口座が差し押さえられることをご説明しました。

住宅ローンの滞納が原因で給料や口座が差し押さえられるのは、ご自宅を売却して住宅ローンの返済に充てた後の段階で、残債の支払いに問題が生じた方がほとんどです。

住宅ローンの支払いが難しくなった場合には、長い目で見て生活を立て直すための計画が必要です。

住む場所の選定、住宅ローン残債の返済、固定資産税なども滞納していた場合にはその返済など、考えなくてはいけないことはたくさんあります。

名古屋周辺、東海3県でお困りの場合には名古屋住宅ローン相談室で対応させていただきます。お気軽にご連絡ください。