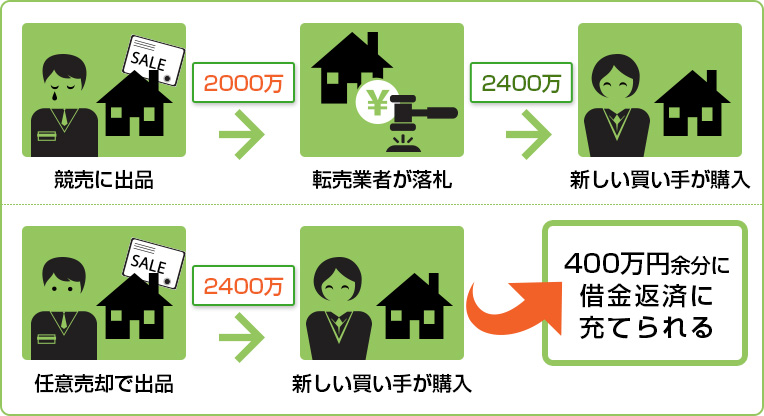

任意売却とは?

任意売却とは、住宅ローンやその他借入等の返済が困難になってしまった場合、債権者が担保権を行使して競売になる前に、事前に債権者との話合いにより、一般市場に売却する事です。

住宅ローンが払えなくなったら家をどうする?

一般的には、借入の返済を3ヶ月以上(住宅ローンの場合は、6ヶ月というケースも多い)滞納すると、債権者より期限の利益の喪失の通知が届き、一括で残りの債務を返済するように督促されます。(不動産を売却したお金で、一括返済しても構いません)

しかし、月々の支払が困難な債務者が一括で支払う事は困難ですし、家を売却しても、債務が残ってしまうケースは多々あります。

その為、一括での返済ができないケースになると、債権者が裁判所に競売の申し立てを行い、競売へと移って行きます。

そのように、本来なら競売になってしまう物件を、事前に債権者と話し合い、任意で売却に応じて貰い、一般市場に売却する事を任意売却と呼びます。

担保権とは

担保権とは、一般的に銀行より住宅ローンを借入する場合、その対象不動産に抵当権を設定するのですが、その設定された権利の事を担保権と呼びます。

期限の利益の喪失とは

期限の利益とは、借入期限を設ける事で、債務者(借入人)が受ける利益の事です。期限を設ける事により、借入人は一括での請求を免れ、担保権の行使の猶予が与えられます。

その期限が返済期間となり、借入人はその期限内に返済すれば良いという利益を受けます。

また、銀行(債権者)は、借入人に期限を与える見返りに、金利を貰います。

期限の利益の喪失までの期間について

一般的に、期限の利益を喪失する場合は、3ヶ月以上の滞納をおこした場合です。住宅ローンについては、3ヶ月以上の滞納ではなく、6ヶ月以上の滞納で期限の利益を喪失するケースが多く見受けられます。

しかし、金銭消費貸借契約書の約定には、一ヶ月でも支払いが遅れた場合は、期限の利益を喪失すると書いてあります。

その為、一か月分の支払いが遅れてしまい、金融機関から期限の利益の喪失の通知が届いても文句を言う事はできません。

金銭消費貸借契約書とは

金銭消費貸借契約書とは、借入をする際に必ず結ぶ契約書です。

簡単に言うと住宅ローンの契約書です。事業系資金であれば、事業資金借入の契約書です。

借入するにあたっての金額、期間、支払方法等の約束を交わす為の契約書です。